目次

はじめに

あなたは、簿記の知識をすでに知っておられますでしょうか。

この記事は簿記・会計の知識をお持ちでない方のために作りました。

今は決算書を見ても全然分からないけど、できれば分かるようになりたいと思う方のために書きました。

でも、いきなり勘定科目や仕訳の詳細から入ってしまうと、財務諸表を読めるようになるという目的に達するのにずいぶん手間と時間を使ってしまうことになります。

細かいことよりも、大枠をとらえた方が近道になると思います。

IT業では会計の知識があると仕事が増えるのは事実です。

私は、ずっとIT業に従事していましたが、社会人になって11年ちょいくらいたってから、簿記の資格を取りました。

それまでは、簿記を全く知りませんでした。

なぜ、簿記の資格を取ろうと思ったかと言うと、会計パッケージの仕事をするようになって、簿記を知った方が有利だと思ったからです。

インフラ関連一辺倒の仕事を続けていても良かったのですが、どっちも分かった方が有利になれると思ったのです。

確かに簿記を知らないと、会計関連の作業はできませんので、簿記を知っているとそれだけ仕事にありつけることができたのは事実です。

ところで私は、最初の頃は簿記を独力で勉強しましたが、ものすごい遠回りになりました。

インフラ脳ですと、簿記は全く受け入れられないように感じたものです。

と言うことで、できるだけ遠回りにならないような記事にしたいと思います。

決算書の概要

会社法と金融商品取引法

まずは、大枠の法制度から見ていきたいと思います。

社会人の常識として軽い感じで読んでください。

会計を取りまく法律には、会社法と金融商品取引法と税法があります。

※税法は決算書作成全般にわたって関係する法律で、他の2つの法律のように決算書体系に影響するものではないので、ここでは触れません。

決算書ですが、会社法上は計算書類と言い、金融商品取引法上は財務諸表と言います。

・会社法→法務局に登記するすべての会社を対象にした法律。

・金融商品取引法→証券取引所に上場した会社を対象にした法律。

※上場会社は、会社法用と金融商品取引法用の二つの決算書を作る必要があります。

会社法用の計算書類は主に株主用のもの、

金融商品取引法用の財務諸表は主に投資家用のもの。

会社法と金融商品取引法とで、決算書にいくつか違いがありますが、

決算書を理解するにあたっては、まずはオーソドックスに、貸借対照表と損益計算書を押さえるのが良いです。

| 会社法上の計算書類 | 金融商品取引法上の財務諸表 |

| ①貸借対照表 | ①貸借対照表 |

| ②損益計算書 | ②損益計算書 |

| ③株主資本等変動計算書 | ③キャッシュ・フロー計算書 |

| ④個別注記表 | ④株主資本等変動計算書 |

| ⑤付属明細書 |

計算書類は、すべての会社が株主総会で報告する義務があります。

財務諸表は、有価証券報告書の中に含まれます。有価証券報告書は、上場会社が国に報告する義務があります。

実際の貸借対照表と損益計算書を見てみる

金融商品取引法による財務諸表が、インターネットで会社のサイトに発表されています。

誰でも手軽に閲覧することができるのです。

なので、財務諸表が含まれている決算短信を外部リンクに貼ります。

決算短信

即席めんで有名な、日清食品2022年3月期通期の決算短信です。

決算短信とは、上場会社の有価証券報告書の速報値のようなもので、有価証券報告書に先んじて発表する決算の報告書です。

(その後、有価証券報告書が確定値として報告されます。)

日清食品決算短信は別タブで開くようにしてますので、本記事と日清食品決算短信をタブを切り替えながら、両方の内容を確認しながら見ていただければと思います。

その中で

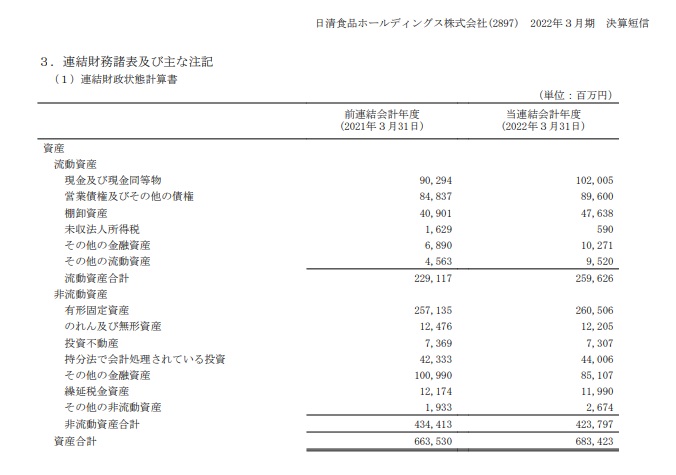

8枚目(ページ数だと6ページ目)から9枚目が貸借対照表、

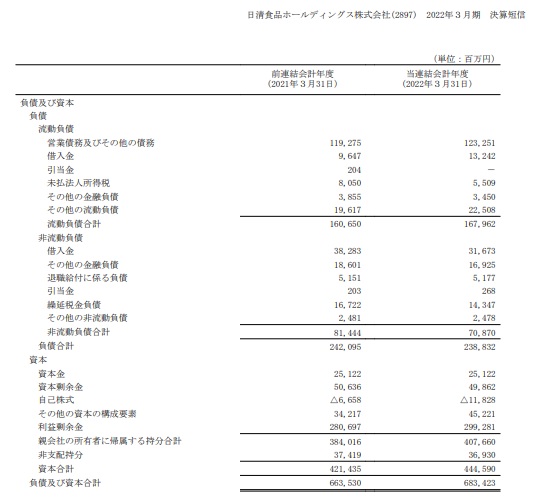

10枚目から11枚目が損益計算書です。

以降、この貸借対照表と損益計算書を使って見ていきます。

該当の財務諸表で頭に「連結」と付いているのは、グループ(親会社も子会社も合わせたもの)の財務諸表だからです。

また、「貸借対照表」ではなく「財政状態計算書」となっているのは、国際会計基準(IFRS)に則った名称だからです。

ややこしく感じるようでしたら、あまり細かいことにこだわらないでよいと思います。

8枚目から10枚目をスクロールしてみて、ぱっと見て、何の内容か分からないかと思いますが、まずは、貸借対照表(財政状態計算書)と損益計算書が載せてあるのだなと眺めていただければ良いです。

8枚目と9枚目は貸借対照表です。

左側の列には項目名(勘定科目名)が縦に並んでいます。

真ん中の列には、前年度の数字が並んでいます。(2021年3月31日)

右側の列には、当年度の数字が並んでいます。(2022年3月31日)

当年度と前年度の、比較ができるように表示されています。

例えば、当年度の年月日であれば、2022年3月31日時点の数値を載せていることを表しています。

貸借対照表では、このようにある時点での数値を表します。

8枚目は資産の部です。

最初の行に「資産」とあって、最終行に「資産合計」とあり、二重線で締めてあります。

9枚目は負債及び資本の部です。

最初の行に「負債及び資本」とあって、最終行に「負債及び資本合計」とあり、二重線で締めています。

また、「負債合計」と「資本合計」の行があります。

この「資産合計」と「負債及び資本合計」は同じ数値になります。

それなので、貸借対照表のことを英語読みで「バランスシート」と言います。

「バランスシート」の方が言い易いし、その特徴をよく表した名称ですね。

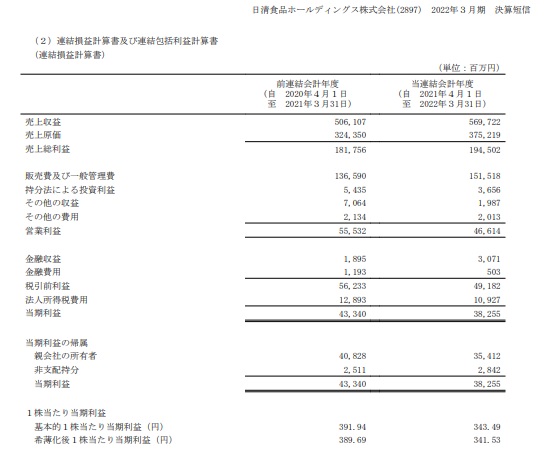

10枚目は損益計算書です。

左側の列には項目名(勘定科目名)が縦に並んでいます。

真ん中の列には、前年度の数字が並んでいます。(自 2020年4月1日 至 2021年3月31日)

右側の列には、当年度の数字が並んでいます。(自 2021年4月1日 至 2022年3月31日)

※「自」は「より」と読みます。

当年度と前年度の、比較ができるように表示されています。

最終行に「当期利益」とあり、二重線で締めてあります。

損益計算書では、このようにある期間の数値を表します。

当年度の場合ですと、2021年4月1日から2022年3月31日の間に、どれだけの収入と支出があったのかを表します。

損益計算書のことを英語読みでは「プロフィット・アンド・ロス・ステートメント」と言います。

この名前は、長いし言いにくいですね。

略して「P/L」(ピーエル)と呼ぶことが多いです。

財務諸表の概要のまとめ

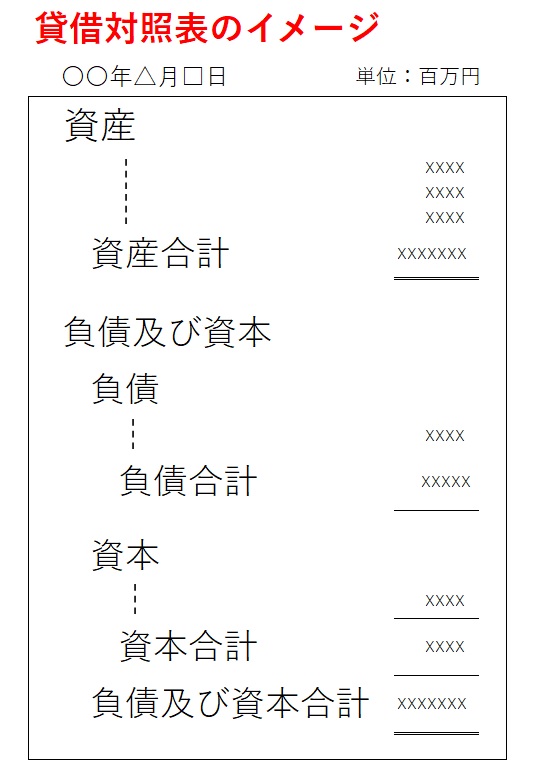

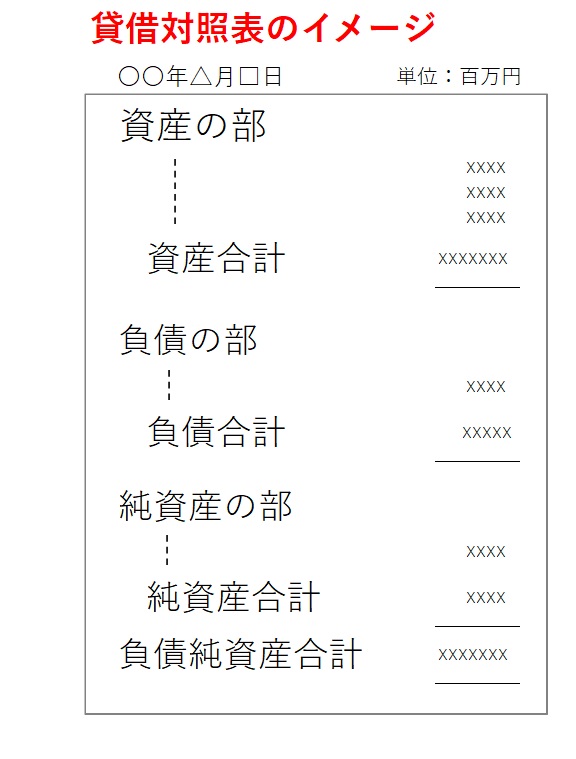

貸借対照表のイメージ図(国際会計基準)

貸借対照表の大まかなイメージ図を下記に載せます。(国際会計基準の場合)

資産合計と負債及び資本合計の金額が等しいことを、実際の財務諸表でも確認してみてください。

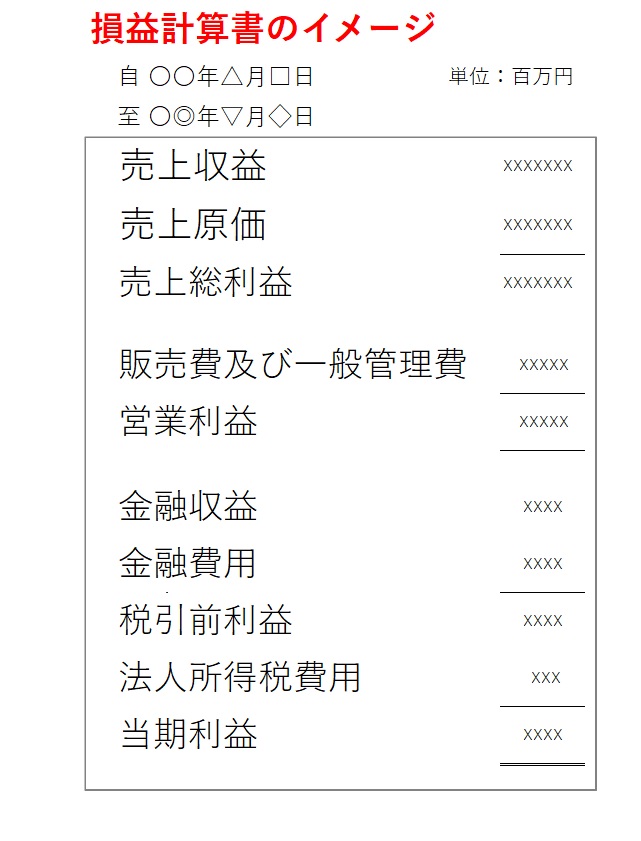

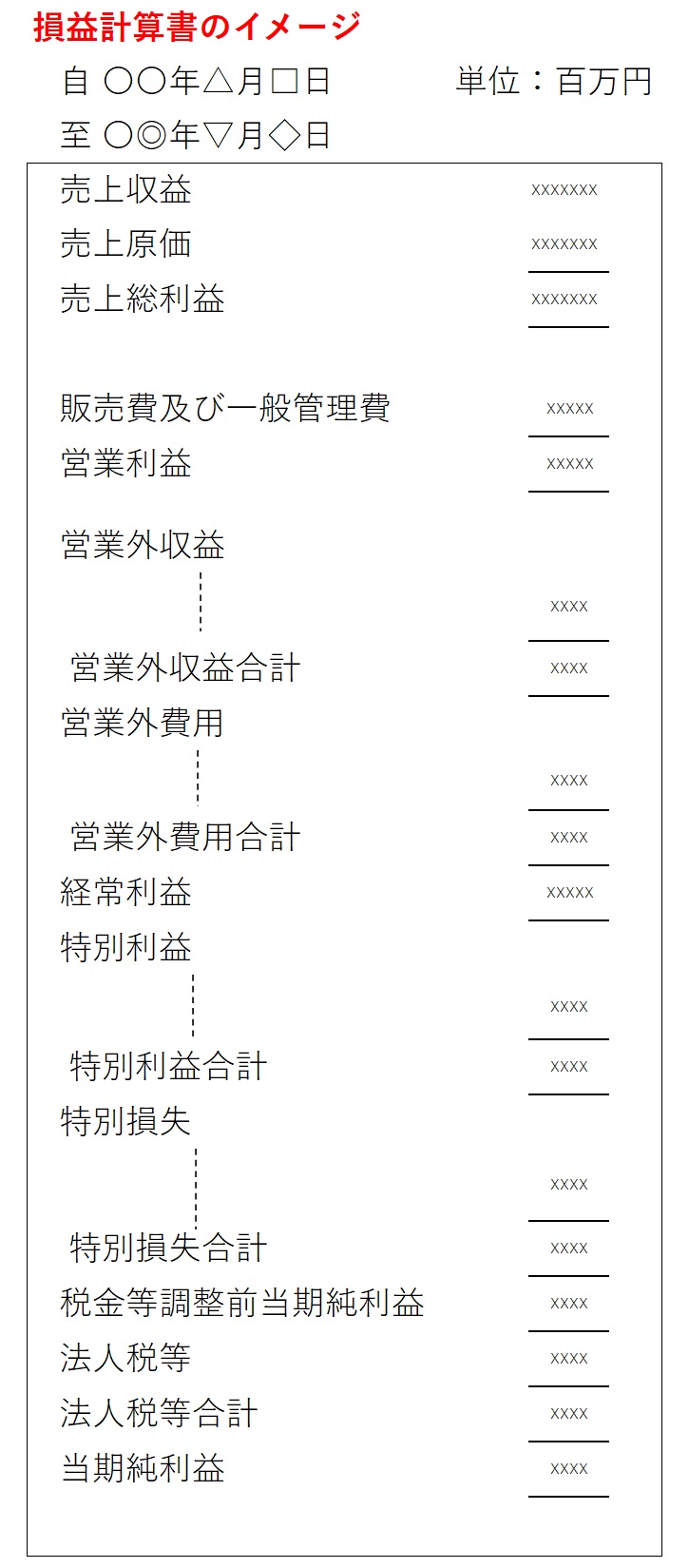

損益計算書のイメージ図(国際会計基準)

損益計算書の大まかなイメージ図を下記に載せます。(国際会計基準の場合)

日付が、貸借対照表だと時点であるのに対して、損益計算書では期間です。

もう一つ、ヤンマーの決算短信も外部リンクに貼ります。

発動機や農機で有名なヤンマーです。

ヤンマーはご存じの通り、有名な未上場企業でした。未上場だったので、資本金が小さいままで良かったのだと思います。(2021年3月1日に上場。)

貸借対照表のイメージ図(日本基準)

貸借対照表の大まかなイメージ図を下記に載せます。(日本基準の場合)

ヤンマーですと、合計下線は二重線ではないですね。

国際会計基準(IFRS)ですと、「資本」でしたが、日本基準ですと「純資産の部」となります

損益計算書のイメージ図(日本基準)

損益計算書の大まかなイメージ図を下記に載せます。(日本基準の場合)

損益計算書は、日本基準ですと国際会計基準と比べて、営業利益より下方が違ってますね。

ちょっと長ったらしくなってしまいました。

(ヤンマーの財務諸表はこの記事には載せませんでした。ヤンマー決算短信外部リンクからご確認ください。)

まとめ

今回の記事のテーマは、決算書の概要です。

会計を取りまく主な法律としては

・会社法(株主向け)

・金融商品取引法(投資家向け)

があります。

財務会計(制度会計)と管理会計

このように決算書の主たる目的は外部報告用です。

では、内部報告用って、誰に対するものなのかと言いますと、その会社の経営陣や事業部長などです。法律に縛られることなく、会社の意思決定支援や業績改善のための資料を作ります。

このような会計活動を管理会計と言います。

それに対して、外部報告用に行う会計活動を財務会計と言います。

財務会計の中でも、特に、法律に基づいて行う会計活動を制度会計と言います。

会社法と金融商品取引法と税法に基づいた会計です。

決算書はまず概要をつかんでから具体的に見ていく

決算書は、まず貸借対照表(バランスシート)と損益計算書(P/L)から見ていくのが良いと思います。概要をつかんでから、必要に応じて具体的に見ていくのが良いです。

実際の決算書を細かに見てしまうと、分からないところが目についてしまって、

結局、「分からん」となってしまいますが、概要を理解してから、必要に応じて具体的に理解していくのが良いと思います。

![]()