目次

前置き

決算書を分かりたいが、今のままでは分からない人が読める記事を目指して

タイトルの通り、この記事は、会計のほとんど初心者が、決算書を少しずつ分かるようにするためのものです。

簿記って、知らないものにとってはチンプンカンプンです。

独学で簿記を勉強しようとしても、ハードルはなかなか高いです。

「〇〇でも分かる決算書!」という類の本は、巷にたくさんありますけれど、読んでみて「そんな簡単ではない・・・」と思います。

それで、なるべくストレスの無いように読める記事を書いてみました。

少しでもお役に立てれば幸いです。

勘定科目と仕訳とは何か、深く悩まない

勘定科目とは

ところで、前回の投稿では、しれっと「勘定科目」と言う言葉を使ってしまいましたが、

「勘定科目」とは何でしょうか。辞書を引くと、下記のようにあります。

『簿記で、元帳の勘定に付された名称。その勘定に整理される取引・項目の内容や特徴を示す名称が用いられる。現金・借入金・資本金・仕入・売上など。』(広辞苑)

分かりましたか。むつかしいですよね。辞書は簿記の解説書ではありませんから、手短な定義でしかありません。

それなので、さらに「勘定」を辞書で引いてみます。

勘定とは

『簿記における記録・計算の単位。複式簿記では、資産・負債・資本・収益・費用の諸項目の増減が、同一種類または同一名称の勘定ごとに記録・計算され、残高が確定される。』(広辞苑)

簿記における記録・計算の単位が「勘定」であり、勘定に付された名称が「勘定科目」です。

要するに、簿記の世界の話です。前提知識なしに辞書を引いても、なんだかよく分からないわけです。

簿記の世界に入り込まないといけません。

私は簿記を勉強し始めたとき、「勘定科目」の意味を深く考えて、悩んでしまいました。

簿記の世界の話ですから、悩まずにそういうものだと割り切れば良かったです。

経理の人は勘定科目と仕訳で話をしてくる

「仕訳」と言う言葉を見たり聞いたりしたことありますか。

(「仕分け」じゃないです。「仕訳」も簿記の用語です。割り切りましょう。)

さらに辞書で、「仕訳」を引いてみます。

『複式簿記で、取引を借方要素と貸方要素とに分解し、各要素に付すべき勘定科目と金額とを決定し、その結果を仕訳帳などに記入すること。「―を切る」』(広辞苑)

例えば、こんな風に仕訳を切ります。短期の借入をしたということですね。

現預金 2,400,000 / 短期借入金 2,400,000

複式簿記では、何かの金額が増えたら(減ったら)、その反対側で別の何かの金額が増えている(減っている)。

一つの仕訳では、借方と貸方が必ず同じ金額。

また、簿記の世界の話でした。割り切って読み続けてください。

私はIT業界に身を置いてきたのですが、ユーザと話をすると、特に経理の人は、

「勘定科目」と「仕訳」で、話をしてきます。購買や販売だと、だいぶ一般的な話になるのですが、経理は特異な世界ですね。ベンダーは多くがIT人間なので、話が通じません。そこでITと経理を両方分かる人間が必要になってきます。

経理の人は、「勘定科目」と「仕訳」でロジックを考えていると思えば良いです。

貸借対照表はそれ自体が大きな一つの仕訳

ところで、仕訳は、借方と貸方の金額が必ず同じ金額になります。

そうすると、貸借対照表は、借方と貸方が同じ金額になるものですから、それ自体が大きな一つの仕訳とも言えます。

将来、経理職に就くために簿記3・2級の合格を目指すなら【Accountant’s library】損益計算書(P/L)とは

それでは、損益計算書をざっくりですが、具体的に見ていきたいと思います。

ここでは、日本基準に従います。

損益計算書の基本構図は「収益-費用=利益」

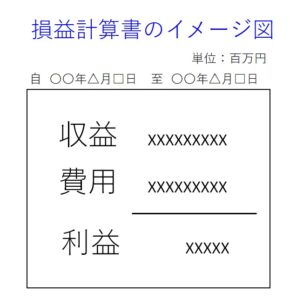

まず、一番単純なイメージ図を載せます。

『収益 ー 費用 = 利益』 です。

2000万円の収益を得るために、1200万円の費用を使った。よって利益は800万円。

損益計算書は期間、貸借対照表は時点

時間の捉え方を明確に把握してください。

損益計算書はある期間の金額を表したものです。

貸借対照表はある時点の金額を表したものです。

大阪弁にすると、

損益計算書:去年1年間でなんぼ儲けてん

貸借対照表:今、なんぼ持ってんねん

損益計算書の理屈はシンプルですね。

なんだかんだと色々な要素が入ってきて、『分かりにくいもの』に見えてしまうだけです。

損益計算書のイメージ図をより詳しく

損益計算書のイメージ図

(「〇〇の部」は実際の損益計算書には記載されません。)

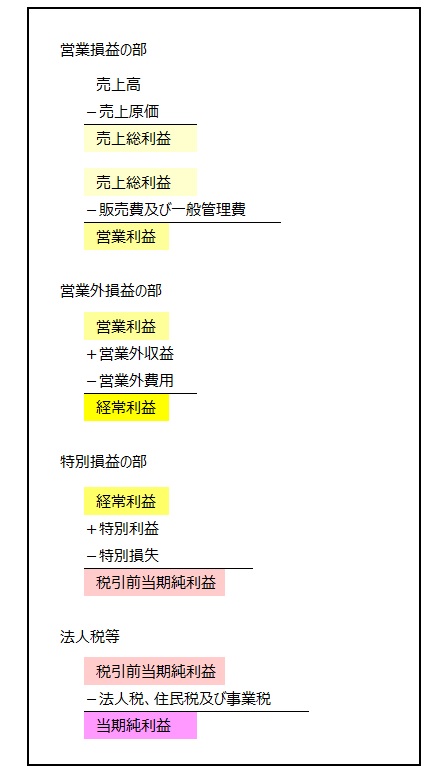

売上高から、売上原価を引いて、売上総利益(粗利)。

売上総利益から、販売費及び一般管理費を引いて、営業利益。

営業利益に、営業外収益を足して、営業外費用を引いて、経常利益。

経常利益に、特別利益を足して、特別損失を引いて、税引前当期純利益。

税引前当期純利益から、法人税、住民税及び事業税を引いて、当期純利益。

営業外収益と特別利益を足して、

当期純利益が算出されます。

売上高-売上原価-販売費及び一般管理費-営業外費用-特別損失-税金

+営業外収益+特別利益

=当期純利益 (青がプラス項目、赤がマイナス項目)

営業損益の部

売上高は、主たる営業活動によって獲得した収益です。

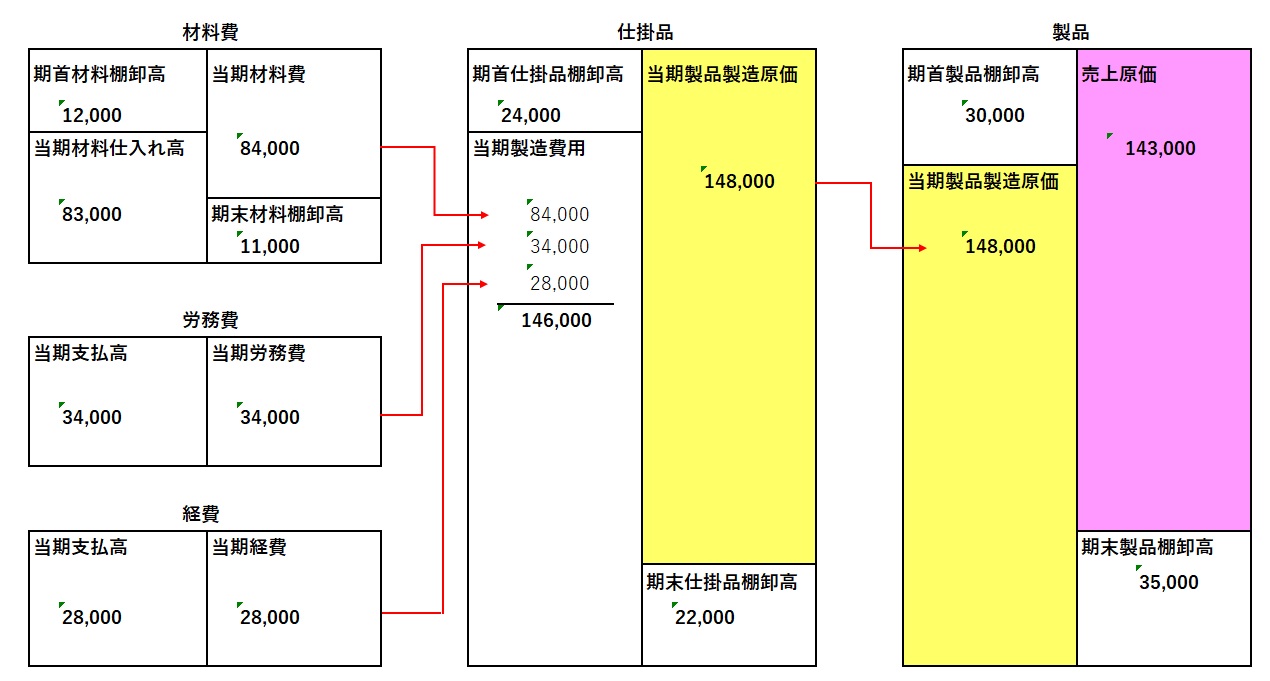

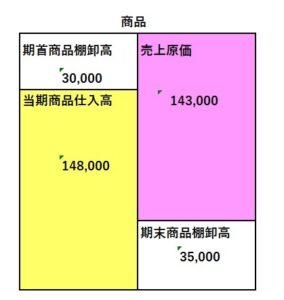

売上原価と製造原価

製造業の場合、原価計算の話になります。

売上原価は、主たる営業活動によって発生する原価です。

製造業の場合ですと、作成したものの原価が製造原価です。

それに対して、売れたものの原価が売上原価です。

関係図を下記に載せます(数値はサンプル)。

この関係図とサンプル数値を見比べて「なるほど」と思っていただければ幸いです。

非製造業ですと、仕入れたもののうち、売れたものの原価が売上原価です。

非製造業ですと、仕入れたもののうち、売れたものの原価が売上原価です。

以上、売上原価でした。

販売費及び一般管理費は、主たる営業活動によって発生する費用です。

売上原価に含まれない、給料、交通費、手数料、広告宣伝費などです。

営業外損益の部

主たる営業活動以外の収益、費用です。

営業外収益では、受取利息、受取配当金、為替差益、家賃収入などです。

営業外費用では、支払利息、有価証券売却損、為替差損などです。

特別損益の部

特別損益は日本独特のものです。国際会計基準にはありません。

特別利益では、固定資産売却益、投資有価証券売却益などです。

特別損失では、固定資産売却損、投資有価証券評価損などです。

終わりに

ここまで、貸借対照表と損益計算書を見てきました。

もう一度、ヤンマーの決算短信のリンクを載せます。

損益計算書にはマイナスの表記がない

8枚目の損益計算書(連結損益及び包括利益計算書)を見ると、足し算なのか、引き算なのか書いてありませんね。マイナスの符号が無いです。

初めてみたとき、マイナスを明記した方が分かりやすいのに~と思いましたけれど、明記しないのが普通のようです。

プラス項目なのか、マイナス項目なのか、自分で判断できるようにならないといけないですね(でも、なぜマイナス書かないの?)。