目次

決算書とは

今まで「誰でも決算書が読めるようになるためにー」というタイトルを頭に付けて、決算書を読めることを目的にした投稿をしてきましたが、今回は決算書が作成される過程を題材にした内容にしたいと思います。

ですから、今回の内容を分からなくても決算書は読めます。

ざっくり理解していただいて、知識を高めていただければと思う次第です。。

ちなみに決算書とは、決算処理によって作成される財務諸表のことです。

なんですが、財務諸表とは金融商品取引法上の名称で、会計法上の名称は計算書類と言います。

下表をご参照ください。

| 会社法上の計算書類 | 金融商品取引法上の財務諸表 |

| ①貸借対照表 | ①貸借対照表 |

| ②損益計算書 | ②損益計算書 |

| ③株主資本等変動計算書 | ③キャッシュ・フロー計算書 |

| ④個別注記表 | ④株主資本等変動計算書 |

| ⑤付属明細書 |

上記表に関する内容につきましては、よろしければ、拙稿「誰でも決算書が読めるようになるためにー概要編」をご参照ください。下記リンクです。

財務諸表とは、投資家のために、会社の財政状態、経営成績、株主の持ち分の変動などを把握できる書類であり、

計算書類とは、株主の配当金を計算するための書類であります。

くだもの小僧は、ベースがITの人間なので、ITと会計を融合したような図をイメージして考えることが多いです。

と言うことで、以降、くだもの小僧流の決算書作成のフロー図を掲載して話を続けていきたいと思います。

決算書が作成されるまでのフロー図

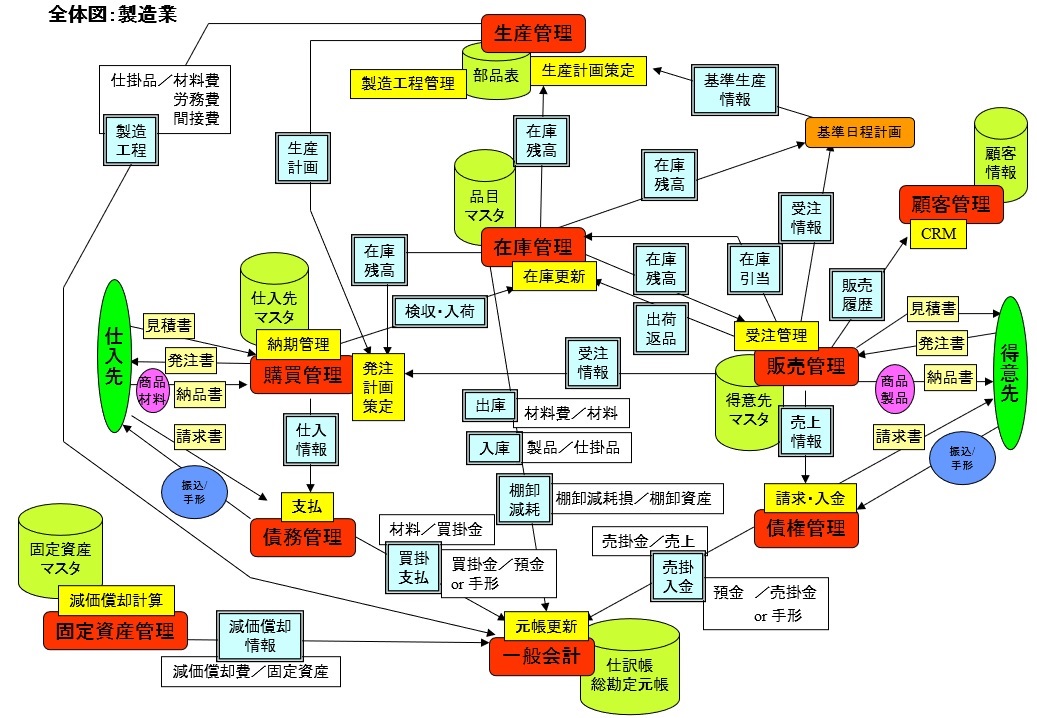

業務システム全体図

決算書作成のフロー図の前段としまして、業務システム全体の図を掲載いたします。

これは、過去の投稿で、業務システムについて書いた内容です。

下記のリンクをご参照ください。下図の「全体図:製造業」のパワーポイントファイルもダウンロードできます。

下図は内容が多いので、雰囲気だけでも感じ取っていただければと思います。

業務システムについて簡単に理解できるファイルを著作権フリーでお渡しします

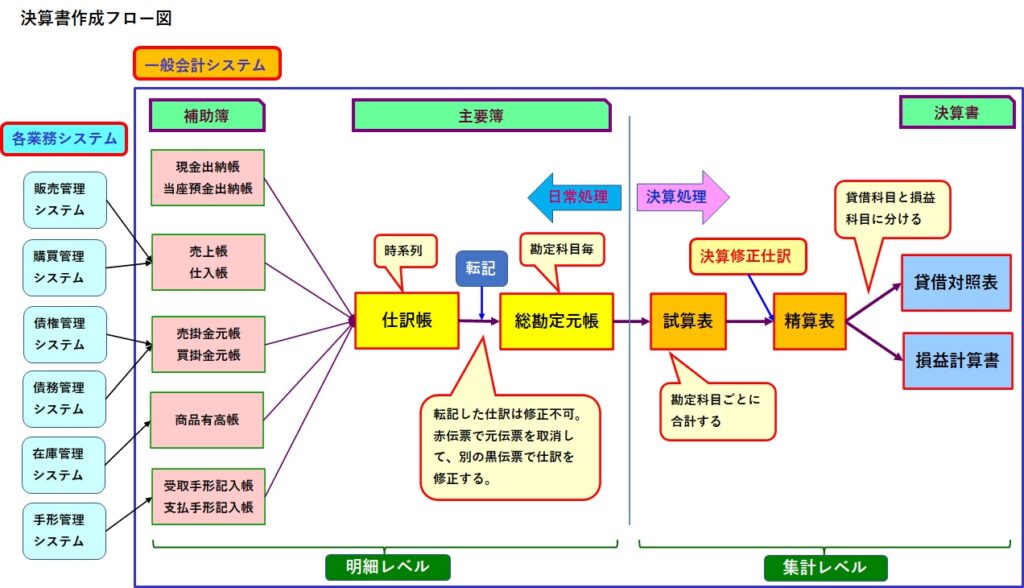

決算書作成フローの図

それでは上図をご覧いただいたという前提で、決算書作成フロー図の話に続けていきたいと思います。

各業務システムが一般会計システムにデータ(取引)を渡します。

一般会計システムは英語でGL(General Ledger)と言います。経験上、英語名をフルで口にすることはほとんどないです。”ジーエル”とよく言います。

各業務システムから、色々な業務データが一般会計システムに送られてきます。

ざっくりと見てください。

補助簿と主要簿は明細レベル、

試算表以降は集計レベルです。

補助簿と主要簿

各業務システムからのデータは、補助簿という帳簿に記入されます。

販売管理システム⇒売上帳

購買管理システム⇒仕入帳

債権管理システム⇒売掛金元帳

債務管理システム⇒買掛金元帳

在庫管理システム⇒商品有高帳

手形管理システム⇒受取手形記入帳、支払手形記入帳

各補助簿は、仕訳帳に記入されます。

仕訳帳は、時系列で作成されています。

仕訳帳から総勘定元帳に記入します。この操作を転記と言います。

総勘定元帳は、勘定科目ごとにデータが分類されています。

仕訳帳と総勘定元帳を、主要簿と言います。

決算処理により決算書を作成する

日々の営み(日常処理)に対して、決算処理を行います。

試算表

試算表は総勘定元帳にて勘定科目ごとに分類されている明細を、勘定科目単位で集計した表です。

試算表の金額には、残高と合計があります。

残高とは、例えば、売掛金で借方に300万円が計上されていて、貸方に120万円が計上されている場合、借方180万円とします。こういうのを純額(ネット)と言います。

合計とは、そのままで、借方300万円で貸方120万円とします。

残高を表示した試算表を、残高試算表と言います。

合計を表示した試算表を、合計試算表と言います。

両方とも表示した試算表を、合計残高試算表と言います。

残高試算表のサンプル(「はじめての簿記3級」 より参照)

合計試算表のサンプル(「はじめての簿記3級」より参照)

合計残高試算表のサンプル(「はじめての簿記3級」より参照)

ミスがあった場合、試算表の貸借は合いません。

精算表

試算表に決算修正仕訳を加えたものが精算表です。

精算表の欄には、試算表欄、修正記入欄、損益計算書欄、貸借対照表欄があります。

精算表のサンプル(「絶対合格!日商簿記3級」より参照)

貸借対照表、損益計算書

精算表を貸借対照表と損益計算書に分けて別の帳票とします。

これで決算書の出来上がりです。

コンピュータ処理により省力化されています

このように、コンピュータ処理以前は、手書きでいくつかの記入・算出を経て決算書を作成していたのですが、コンピュータの出現によって、たいへん省力化されるようになりました。

どこかで仕訳が追加・変更されても、データを変えて処理をやり直してやれば、決算書が更新されます。

決算整理事項

ついでに、決算整理事項の項目を並べておきます。

①棚卸資産の評価

②現金過不足の雑損・雑益への振替

③減価償却費の計上

④貸倒引当金の設定

⑤各種引当金の設定

⑥費用・収益の見越しと繰延べ

決算整理事項につきましては、インターネット上でも色々なサイトに上がっていたり、簿記のテキストに詳しく書かれていると思います。

今回は項目まで。

終わりに

今回は、決算書の作成過程を題材にしました。

なんとなくでも分かったと思っていただければ幸いです。