目次

はじめに

この記事は、決算書とは何か分からない人向けに、できるだけストレスなく、決算書がどういうものか、だいたい分かるようになることを目指して書いたものです。

この記事は、シリーズになってます。以下に過去の記事のリンクの一覧を掲載します。

カテゴリーは「簿記・会計」です。

上記を踏まえたうえで、本記事を読んでいただければと思います。

今までは主に、「貸借対照表」と「損益計算書」について記述しました。

今回は、「株主資本等変動計算書」と、それらの関係についてです。

株主資本等変動計算書

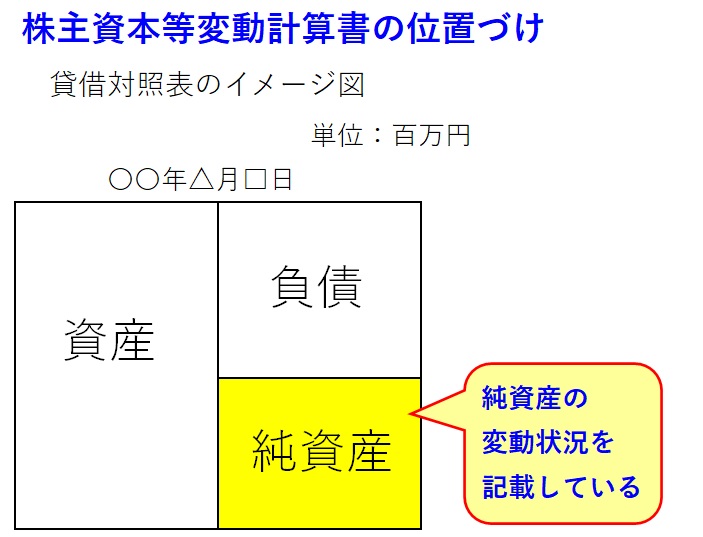

株主資本等変動計算書の位置づけ

株主資本等変動計算書は純資産の変動状況を表したもの

会社法上の計算書類でも、金融商品取引法上の財務諸表でも、株主資本等変動計算書は必須です。

2006年に新会社法が施行されてからできた、新しい計算書類/財務諸表です。

| 会社法上の計算書類 | 金融商品取引法上の財務諸表 |

| ①貸借対照表 | ①貸借対照表 |

| ②損益計算書 | ②損益計算書 |

| ③株主資本等変動計算書 | ③キャッシュ・フロー計算書 |

| ④個別注記表 | ④株主資本等変動計算書 |

| ⑤付属明細書 |

株主資本等変動計算書は、貸借対照表の右側の負債の下側、すなわち、純資産の部(または資本)の変動状況を表した計算書類または財務諸表です。

下記、イメージ図です。

資産は会社の財産です。「資産=負債+純資産」です。

資産は運用面から、負債と純資産は調達面から見た、会社の財産です。

実際の株主資本等変動計算書を見てみる

以前の記事でも掲載した、ヤンマーの決算短信のリンクを貼ります。

この実際のヤンマー決算短信をリンクを開いて、別タブで見ていただきながらを前提にして話を続けていきます。

上記リンクから「yhd_results_09.pdf」が開き、

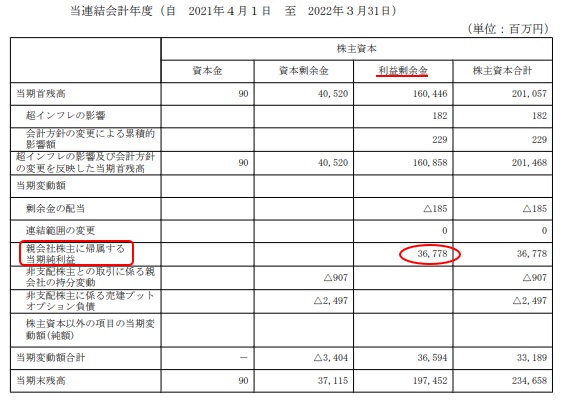

11枚目には当期の「連結株主資本等変動計算書」があります。

上の表が「株主資本」で、下の表が「その他の包括利益累計額」です。

損益計算書と株主資本等変動計算書のつながりが見える

色々な株主資本等変動の項目がありますが、当期純利益に注目します。

上の表の「株主資本」の中の「利益剰余金」に、「親会社株主に帰属する当期純利益」という行が見つかると思います。

金額は36,778百万円となってますね。

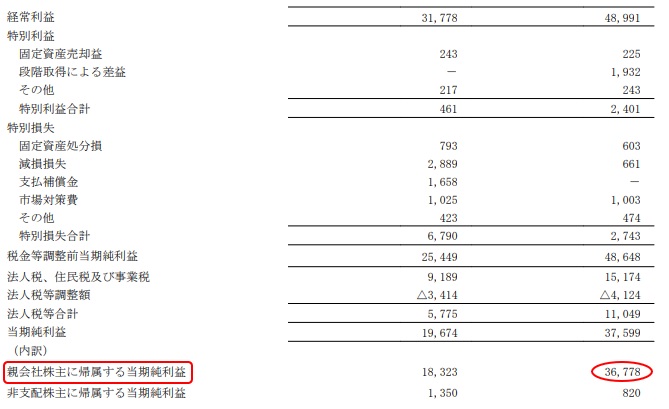

次に、8枚目の「連結損益及び包括利益計算書」を見てください(部分図です)。

下から2行目に、「親会社株主に帰属する当期純利益」という行があり、その金額が、

36,778百万円となっているのが分かると思います。

このように、貸借対照表と損益計算書だけを見てみると、「当期純利益」のつながりは見えないのですが、株主資本等変動計算書も見ると、つながりが分かります。

株主資本等変動計算書は、他にも色々な項目が見えますが、今回は「当期純利益」を押さえていただければと思います。

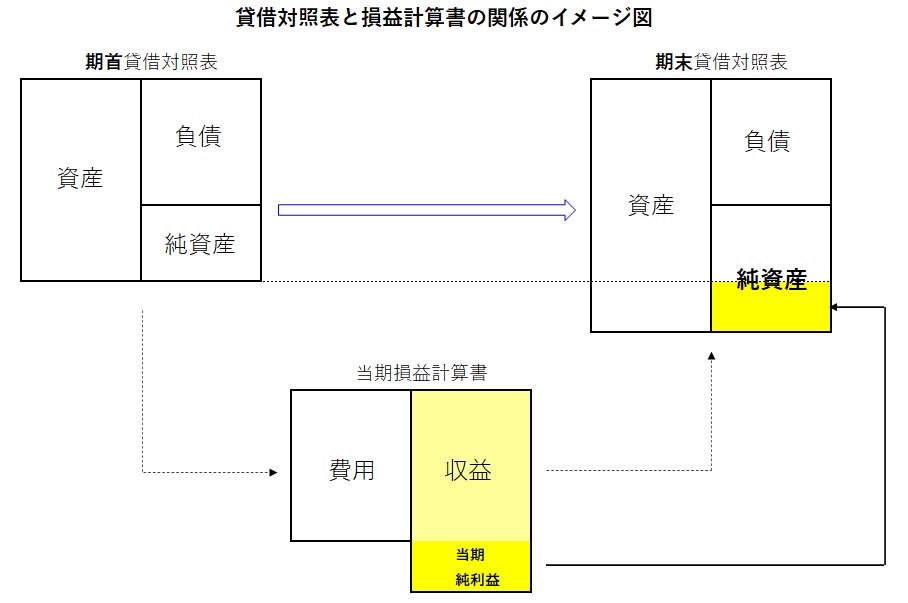

貸借対照表と損益計算書の関係

当期純利益を得ることで、貸借対照表(会社の財産)は大きくなる

下記の図は、当期純利益によって会社の財産が大きくなったことを示すイメージ図です。

イメージ図を単純にするために、当期純利益が会社の財産を大きくしたと仮定した形にしています。

イメージ図を単純にするために、当期純利益が会社の財産を大きくしたと仮定した形にしています。

損益計算書は「当期純利益=収益-費用」の関係です。

期首貸借対照表に比べて、当期純利益の分だけ、期末貸借対照表が大きくなったというイメージの図です。

※実際には『短期の借入によって現預金が増えた(現預金/短期借入金)』のように、貸借対照表科目同士の取引によっても会社の財産は大きくなります。ここではあくまでも仮定です。

イメージ図の流れ

(読んでみて、ストレスが大きいようでしたら受け流してください)

前期末貸借対照表が当期の期首貸借対照表に引き継がれます。

(当期)期首貸借対照表の時点(本当にできた直後)では、取引は発生しておらず、当期損益計算書はゼロです。

そこから、様々な取引が行われ、収益と費用が発生します。例えば、

『現預金(資産)/売上(収益)』のようにです。

資産、負債、純資産、収益、費用が色々からみあって、日々の取引が行われていきます。

当期損益計算書には、様々な取引における金額が計上されていきます。

そして、収益と費用の差額が当期純利益として計上されます。

当期純利益は、純資産の中の利益剰余金を増やしていき、その結果、貸借対照表は大きくなります。

決算の最終段階では、損益計算書の勘定科目は、収益科目も費用科目も、「損益」という科目に振り替えられ、「当期純利益」の分だけ残して相殺されます。

そしてこの損益計算書科目の「当期純利益」は、貸借対照表の利益剰余金の「当期純利益」に振り替えられます。最終的に損益計算書はクリアされます。

損益計算書は、その期間内の利益を計算して役目を果たします。

こうして次の期がスタートすると、損益計算書はゼロから新たに取引を計上していきます。

貸借対照表は、過去からの積み上げた金額です。

現預金や、建物や、借入金はずっと過去からの積み上げです。

以上、イメージ図の流れでした。

貸借対照表はストック 損益計算書はフロー

貸借対照表はストック

損益計算書はフロー

と言われます。この表現がしっくりきていると思います。

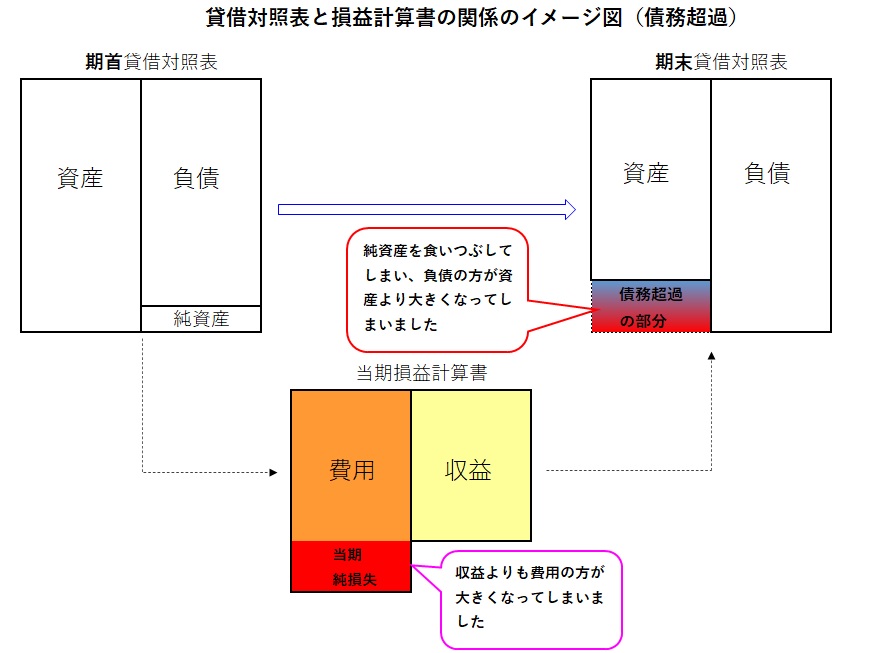

それでは、「当期純利益」ではなく、もし「当期純損失」の場合はどうなるでしょうか。

会社が利益を得ようと頑張っても、逆に損失になった場合です。すなわち赤字です。

そうなると、利益剰余金は減ります。会社の財産は減ります。

赤字を通り越して、債務超過に陥る場合

赤字でも、純資産がプラスのうちは、会社は持ちこたえることができます。

もしも、当期純損失が大きくなりすぎて、純資産がマイナスにまで陥ったらどうでしょう。

「資産=負債+純資産」という等式が成り立たなくなります。

資産よりも負債の方が大きくなってしまいます。

これが債務超過です。

債務者が、財産をすべて売り払っても債務を完済できない状態です。

下図はそのイメージ図です。

債務超過になるとどうなるか

債務超過になると、債権者は破産の申し立てができるようになります。

債務者が破産の申し立てをする場合を自己破産といいます。

破産手続きが進むと、破産管財人が債務者の財産を強制的に換価して、債権者に分配します。

(あ~、こんな話では、身もふたもないですね。)

それでは少し、国の再チャレンジを支援する、主に中小企業向けの制度の話をします。

廃業や自己破産している人でも、融資を受けられる制度があります。

「再チャレンジ支援融資」という制度です。

失敗から学んだことや今後の改善点をアピールできれば、融資を受けられる可能性があります。

一度失敗した人でも、再度新たに事業を起こし、雇用の創出に貢献できる人材にチャンスを与えるというのは、国にとっても良いことですからね。

また、破産を事前に防ぐために、資金繰りを支援する「セーフティネット貸付」と言う制度があります。中長期的に、業績の回復が見込まれる中小企業が対象です。

特に、この度の新型コロナ感染症の影響で、多くの方が困難に遭われたと思います。

そういう時に、国や自治体が支援をして、なるべく廃業者や破産者を出さないようにすることが、社会のためになることですね。

終わりに

以上、本記事も合わせて4つの記事によって、

貸借対照表、損益計算書、株主資本等変動計算書を見てきました。

このシリーズでは、決算書の中の個々の勘定科目の説明よりも、決算書の全体的な体系について、できるだけストレスを感じさせないことを心掛けて記術しました。

税理士や会計士の試験に合格する目的ではなく(「くだもの小僧のレベルじゃ無理だろ」っていう声が聞こえてきそうです。)、決算書を読むための、だいたいの勘どころはつかめるようにする目的です。

決算書を読めるようになる人が、少しでも増えればと思います。