目次

はじめに

今まで、貸借対照表と損益計算書および株主資本等変動計算書(実態は貸借対照表の純資産の部の明細)を見てきました。

少ない手間で決算書を読めるようになるー概要編

少ない手間で決算書を読めるようになるー貸借対照表編

少ない手間で決算書を読めるようになるー損益計算書編

少ない手間で決算書を読めるようになるー損益計算書と貸借対照表の関係

ここまでは、現預金だけではなく、現預金以外の財産(資産)や借金(負債)や自己資金(純資産)、それにいくら利益を得たかと言う収益と費用も見ないと、実際の経営状況は分からないでしょう、と述べてきました。

ところで本記事は、キャッシュ・フロー計算書に関しての記事です。

貸借対照表と損益計算書だけでなく、キャッシュ・フロー計算書も見ないと経営の実態は分かりませんよ、と言っている記事です。

つまり、現金と現金同等物を意識した経営が必要とされる時代になっています。

できるだけストレスの無いように、読み物の感じで読んでみてください。

ストレスを強く感じるようでしたら、受け流してください。

黒字でも資金がショートすると倒産になる

ところで、資産(財産)と言っても、売掛金や棚卸資産(在庫)が多い資産は、経営上よろしくありません。

なぜなら、棚卸資産(在庫)は倉庫に眠っているのではただの金食い虫で(保管費がかかる、傷む、盗まれる)、販売されてこそ売上になります。

そして売上後、売掛金は回収して初めて資金になります。

ですから、売掛金が回収できていなかったり、在庫が全然回転していなかったりすると、資金が回らなくなり、会社が立ち行かなくなります。

黒字倒産と言う状態になるかもです。当期純利益がプラスなのに、資金繰りが回らなくて、倒産の憂き目に遭うのです。

キャッシュは大事

ということで、貸借対照表と損益計算書だけではなく、キャッシュの状況を見る財務諸表も必要だということになったわけです。

欧米諸国では1990年前後にキャッシュ・フロー計算書が制度化されたとのことです。

こういうのはだいたい、英米が先んじてますね。

それでは、キャッシュ・フロー計算書について見ていきたいと思います。

キャッシュ・フロー計算書は金融ビッグバンの施策の一つとして作成されるようになった

2000年から連結キャッシュ・フロー計算書が作成されるようになった

キャッシュ・フロー計算書(CFS:Cash Flow Statement,「C/F」)は、日本においては、上場企業に対して2000年3月期から作成が義務付けられました。

すなわち、金融商品取引法上の財務諸表として作成されるようになりました。

金融ビッグバン

日本で1996年から2001年度にかけて行われた、大規模な金融制度改革です。

橋本第二次政権の時です。

投資信託の商品多様化や証券会社の業務多角化など、金融市場の規制を緩和して、預貯金ではなく、もっと投資に金を使わせるようにした施策です。

よく覚えている方もいらっしゃると思います。

その金融制度改革の一つとして、連結財務諸表の見直しがありました。

そして新たに、連結キャッシュ・フロー計算書の作成が義務付けられるようになったのです。

法制度から見たキャッシュ・フロー計算書

キャッシュ・フロー計算書は、金融商品取引法での財務諸表であり、会社法の計算書類には含まれてません。

キャッシュ・フロー計算書は連結ベースのものしか求められていません。

よって、ネットで各社の財務諸表が掲載されていると思いますが、個別キャッシュ・フロー計算書は掲載されてないと思います。

| 会社法上の計算書類 | 金融商品取引法上の財務諸表 |

| ①貸借対照表 | ①貸借対照表 |

| ②損益計算書 | ②損益計算書 |

| ③株主資本等変動計算書 | ③キャッシュ・フロー計算書(連結ベース) |

| ④個別注記表 | ④株主資本等変動計算書 |

| ⑤付属明細書 |

でも、上場しない会社でも、キャッシュ・フロー計算書は、作成した方が良いと言われます。

管理会計のためや、銀行などへの報告用としてです。

キャッシュ・フロー計算書とはどのようなものか

キャッシュとは

まず、キャッシュの定義を確認しておきます。

キャッシュ・フロー計算書で言うところのキャッシュとは、現金と現金同等物です。

現金とは、手許現金と、要求払い預金(いつでもすぐに引き出せる預金、普通預金、当座預金、通知預金など)です。

現金同等物とは、3か月以内の定期預金、譲渡性預金、コマーシャル・ペーパーなどです。

3カ月超の定期預金は現金同等物には入らないのですね。(定期預金なのに現金同等物とみなされない!)

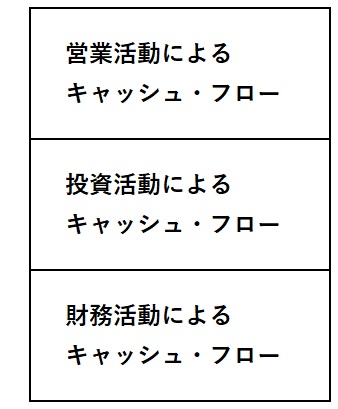

キャッシュ・フロー計算書の3つの分類

キャッシュ・フロー計算書のメイン部分は、下記のような3つの部分に分類されます。

営業活動によるキャッシュ・フローを営業C/F、投資活動によるキャッシュ・フローを投資C/F、財務活動によるキャッシュ・フローを財務C/Fと略します。

●営業C/Fは、主たる営業活動によるC/Fです。すなわち、本業によるC/Fです。

●投資C/Fは、固定資産の取得・売却、投資有価証券の取得・売却、貸付金の貸付・回収によるC/Fです。

●財務C/Fは、株式の発行、配当金の支払い、借入や社債の借入・返済によるC/Fです。

3つのキャッシュ・フローの意味するところ

営業C/Fは、主たる営業活動によるC/Fですから、必ずプラスにする必要があります。

外部からの資金調達に頼ず、会社がキャッシュ・フローを生み出す力です。

もし、本業の成績がマイナスですと、会社としてかなり好ましくない状況と言えます。

投資C/Fは、主たる要素は固定資産(設備投資)で、会社の成長のために使うためのお金ですから、マイナスであることが望ましいです。

設備投資を売却してプラスにしている場合は、好ましくない状況です。設備投資は将来の利益の源泉ですから。

投資有価証券や貸付金の運用・回収は、その時の資金運用の方針によります。

財務C/Fは、営業活動や投資活動を支える、資金の調達・返済によるC/Fです。

資金に余裕があれば、支払や返済を多くし、資金が必要となったら、借入や株式の発行を行って資金を集めます。

とりあえず、実際のキャッシュ・フロー計算書を見てみる

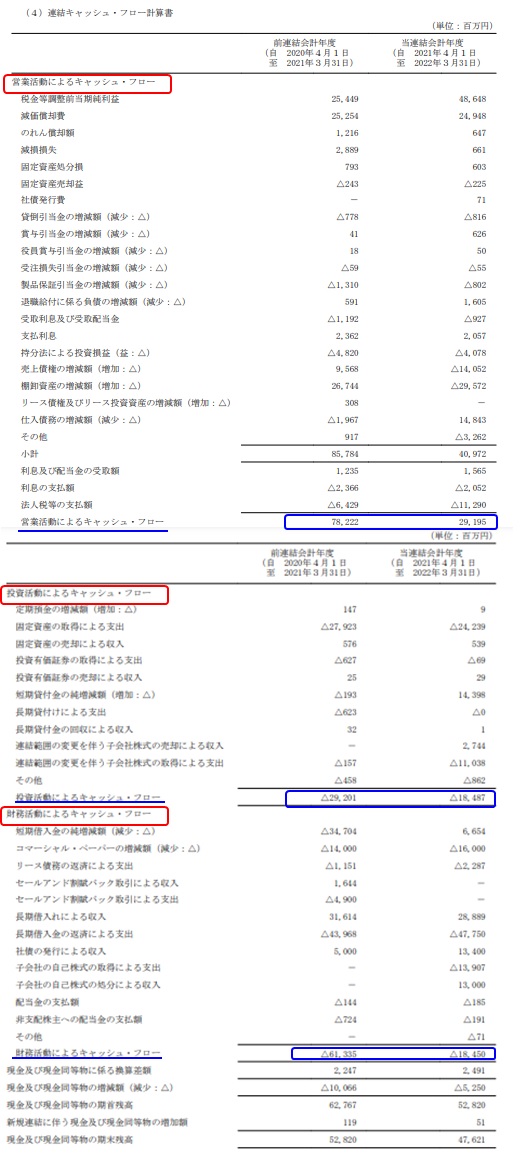

ヤンマーのキャッシュ・フロー計算書を見てみます。リンクを貼っておきます。

キャッシュ・フロー計算書は項目が多いので、見づらいかもしれませんが、まずは要点だけを見るようにすれば良いと思います。

yhd_results_09.pdfの12枚目と13枚目に掲載されています。

本記事では説明しやすくするために、該当ページのハードコピーを、ちょっと長いですが、掲載しました。

キャッシュ・フロー計算書の要点を押さえる

ひとつひとつの項目に深入りせずに、まずは全体的な要点を押さえていただくのが良いと思います。

赤枠で、キャッシュ・フローの3つの分類の見出しを囲んでいます。

青枠で、3つの分類の合計額を囲んでいます。

前年度、当年度ともに、営業C/Fがプラス、投資C/Fがマイナス、財務C/Fがマイナスとなっており(青枠で囲んでいます)、好ましい状態のキャッシュ・フロー計算書であることが見て取れます。

ここで、日付を確認しましょう。

「自 2021年4月1日 至 2022年3月31日」のように、ある期間を表しています。

キャッシュ・フローですから、損益計算書と同じようにフローです。

また、キャッシュ・フロー計算書の数値には、マイナスの符号(△)が付されています。

損益計算書では、マイナスの符号が付されないので読みにくい一因でしたが、キャッシュ・フロー計算書では付されています。

キャッシュ・フロー計算書の仕組み

作成方法には直接法と間接法があるが、ほとんど間接法が掲載されている

キャッシュ・フロー計算書の作成方法には、直接法と間接法があるのですが、実際の決算書を少なからず見ましたが、間接法のものしか見たことありません。

理由は、間接法の方が、具体的に科目を載せているので、課題や問題点が分かりやすく表示されているからだと思います。

と言うことで、本記事で使用しているヤンマーのキャッシュ・フロー計算書も間接法です。

ちなみに、直接法と間接法の相違点は、営業C/Fの小計から上の部分までで、

投資C/Fと財務C/Fに相違点はありません。

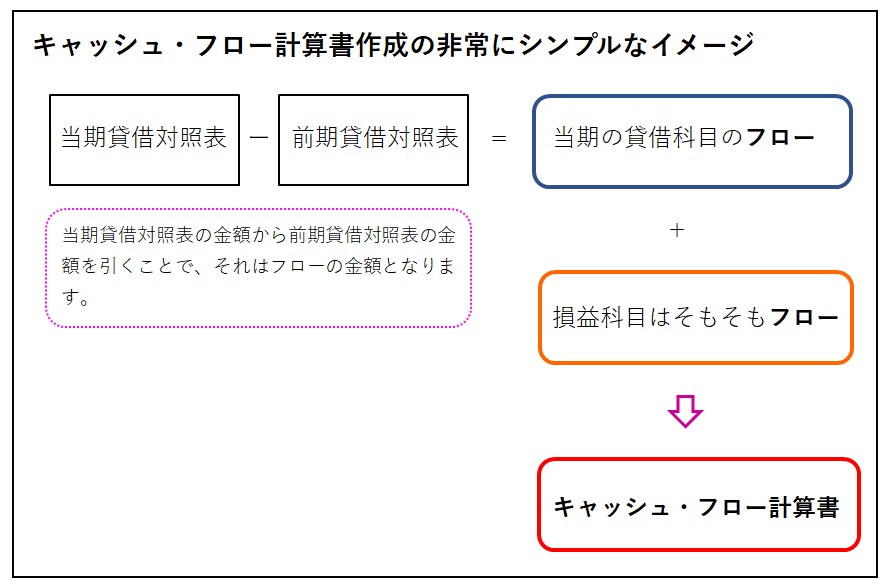

キャッシュ・フロー計算書作成の非常にシンプルなイメージ

当期貸借対照表の金額から前期貸借対照表の金額を引くと、それは当期の貸借科目の金額のフローとなります。それに、損益計算書(そもそもフロー)の金額を加味すると、キャッシュ・フロー計算書になるという、きわめてシンプルな図です。

終わりに

キャッシュ・フロー計算書の概要について記述しましたが、キャッシュ・フロー計算書はふつう連結ベースのものしか掲載されていないです。

連結キャッシュ・フロー計算書も含めて、そもそも連結決算とはどういうものか、のちほど述べたいと思います。