目次

ホリエモンが語った「企業価値の算定」って、具体的に何でしょうか

ホリエモン(堀江貴文)と言えば、宇宙ビジネスをはじめとして、様々な事業に取り組んでいる経営者、マーケターというイメージがあります。何かと注目に値する人だと思います。

そのホリエモンが、大王製紙前会長の井川意高氏と対談している動画があるのですが、その中で「企業価値の算定」と言う内容に言及しています。

下記リンクをご参照ください。

【ホリエモン】政治家以上に検察は狂っている・・・その理由を実体験をもとに説明します

この動画のそもそもの趣旨は、検察に対することなのですが、私としては、

「企業価値の算定」って何だろう?社会人として知ってて当り前の内容なのだろうか?

と、気になってしまいました。

仕様書とプログラミングの世界ばかりだったので、ホリエモンの説明がなんとなくボヤっとしか分からず、社会人の常識として知っておくべきではないだろうかと思いました。

ホリエモンは企業価値の算定方法として、「ディスカウントキャッシュフロー法という、未上場株の売買では非常に一般的な手法」と説明しています。

ですが、ちょっと聞いただけでは、何のことか分かりません。

分かる人は別として、この企業価値の算定方法について、ちょっと調べてみようと思います。

社会人の身の肥やしに、少しでもなりましたら幸いです。

企業価値の定義

企業価値の評価額ってどのように決めるのでしょう?

動画の3分30秒あたりで、「BSPLの話」とホリエモンは言っています。

5分17秒あたりでは、「ディスカウントキャッシュフロー法」と言っています。

BS=Balance sheet(バランスシート) 貸借対照表

PL=Profit and Loss Statement 損益計算書

何のことか、徐々に紐解いていきたいと思います。

企業価値にも色々な考え方があるようです

企業価値と言えば、人材、ノウハウ、信用、ブランドなどを思い浮かべます。

でもそれらは、お金で評価しにくいものです。

ホリエモンが話したのは、企業価値は1億円で、買収額は4億円でと言った、お金で評価した話ですね。

と言うことで、本記事ではお金で評価する企業価値について考えていきます。

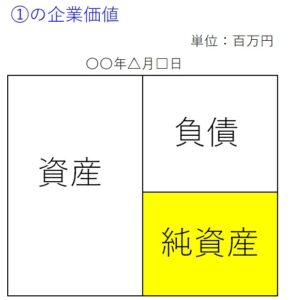

BSから見た企業価値

BSから見た企業価値にも2つの考え方があるようです。

①企業価値=株主価値(=純資産の時価総額)

②企業価値=負債価値+株主価値(=総資本の時価総額)

①の企業価値では、株主価値(純資産の時価総額)が企業価値であるという話をしています。

ホリエモンが1億円と言っているのは、この部分のことですね。

②の企業価値では、負債価値+株主価値(=総資本の時価総額)です。

利益やキャッシュフローを生み出す源泉は、あらゆる形で調達した資金である、つまり、負債と純資産の総額である、と言う考え方です。

(②については、動画では言及していません。)

①と②では、金額的にはずいぶん違います。

ものは取りようで変わるのですね。

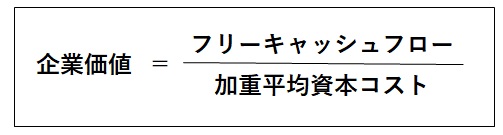

ディスカウントキャッシュフロー法とは

ディスカウントキャッシュフロー法は、DCF法と略されたりします。

DCF法とは

企業が将来生み出すであろうフリーキャッシュフローを、加重平均資本コストで現在価値に割引いて、企業価値を算定する方法

「は?」と思わずぼやいてしまうくらい、分かりにくい文だったでしょうか。

確かに、分かりにくいと思います。

少しずつ紐解いていきたいと思います。

動画の5分20秒あたりでホリエモンは、「これから5年間、10年間の利益の見積もりで」と言っています。

ホリエモンはざっくりと「利益」と言ってますが、細かいことを言うと、「フリーキャッシュフロー」です。

上記の薄青色囲み枠の中で「企業が将来生み出すであろう」と書いてますが、つまり「見積もり」ですね。将来の話ですから。

フリーキャッシュフローとは

Ⅰ.一般的に使われるフリーキャッシュフローの計算式

フリーキャッシュフローの計算式は以下の通りです。

フリーキャッシュフロー=

営業活動によるキャッシュ・フロー + 投資活動によるキャッシュ・フロー

営業活動によるキャッシュ・フロー(営業C/F)とは、本業により得られるキャッシュ・フローです。

これがプラスでないと、経営状態はまずいです。本業のキャッシュ・フローがマイナスなのですから。商売すればするほど赤字が増えることになります。

投資活動によるキャッシュ・フロー(投資C/F)は、設備投資など会社の成長のために使うためのお金です。

ですから、成長しようとしている企業ではマイナスとなります。プラスになっているようですと、設備投資を売り払ってお金に換えているケースが考えられます。

フリーキャッシュフローは一般的にプラスであることが好ましいです。

営業C/Fで稼いだ分の範囲で設備投資に使いましょう(投資C/F)という考えです。

大胆な設備投資が必要な場合はこの限りではありません。

でも、使った設備投資の費用は、将来潤沢な利益をもたらすという前提です。

キャッシュ・フロー計算書については,

拙稿「誰でも決算書が読めるようになるためにーキャッシュ・フロー計算書」に載せてますのでよろしければ下記のリンクをご参照ください。

誰でも決算書が読めるようになるためにーキャッシュ・フロー計算書

Ⅱ.ちょっと難しい方のフリーキャッシュフローの計算式

分かりやすい方のフリーキャッシュフローの計算は、キャッシュフロー計算書を見れば割と簡単に分かります。

ちょっと難しい方のフリーキャッシュフローの計算式は以下の通りです。

ストレスを感じられる方は受け流してください。Ⅰ.を見ていただければOKです。

フリーキャッシュフロー=

税引前営業利益 ×(1 – 実効税率)+ 減価償却費 – 設備投資額 ± 運転資本増減額

±はプラスマイナスです。ちょっと分かりにくいので念のため書いておきました。

税引前営業利益 ×(1 – 実効税率)とは税引後営業利益です。

(ちなみに税引前営業利益をEBIT、税引後営業利益をNOPATと言います。)

減価償却費は営業C/Fのプラス項目の中で、大きい金額のうちの一つです。

設備投資は、ほぼ投資C/Fですね。

運転資本は、売上債権 + 棚卸資産 – 仕入債務です。

運転資本が増加するとフリーキャッシュフローは減少します。

運転資本が減少するとフリーキャッシュフローは増加します。

※「運転資本=流動資産 – 流動負債」という考え方もあります。

Ⅱ.の式をよく見ると、営業C/Fから投資C/Fを足したものと近しいです。

ストレスを感じられる方は受け流してください。Ⅰ.が分かればOKです。

加重平均資本コスト

加重平均資本コストとは、ざっくり言うと

負債には利息がかかります。これを負債コストと言います。

株主資本には配当金がかかります。これを株主資本コストと言います。

負債コストと株主資本コストを、負債と株主資本の割合で加重平均したものを

加重平均資本コストと言います。

ただし、負債の場合、実効税率の分だけ利息が損金となり節税効果の分だけ、負債コストは軽減されます。

加重平均資本コストの式

加重平均資本コストを式で表すと下記のようになります。ちょっとややこしく見えますが、負債コストと株主資本コストの加重平均です。

節税効果の分だけ負債コストは軽減されます。⇒(1-実効税率)

次に加重平均資本コストの例を示します。

次に加重平均資本コストの例を示します。

負債が6億円、株主資本が4億円、負債コストが2%、株主資本コストが8%、

実効税率が40%とします。

上記のように加重平均資本コストは3.92%(=0.0392)と算出されました。

※加重平均資本コストのことをWACC(Weighted Average Cost of Capital)と言います。

上記の計算式でストレスを感じるようでしたら、受け流してください。

加重平均資本コストとは負債コストと株主資本コストを加重平均したものです。

DCF法で算定される企業価値

企業価値はフリーキャッシュフローを加重平均資本コストで割ることで求められる

DCF法で算定される企業価値は、フリーキャッシュフローを加重平均資本コストで割ることによって求められます。

上述の加重平均資本コストの例の値を使います。

負債が6億円、株主資本が4億円、負債コストが2%、株主資本コストが8%、

実効税率が40%。

加重平均資本コスト(WACC)は3.92%と上述の例で求めています。

総資本額が10億円なので、仮にその3%としてフリーキャッシュフローは3000万円とします。そうしますと、企業価値は、

企業価値=3000万円/0.0392=76530万円(7億6千5百3十万円)

となり、先述しました「BSから見た企業価値」の企業価値=株主価値(=純資産の時価総額)ですと4億円ですから、DCF法の算定の方がだいぶ大きくなりましたね。

動画の中でホリエモンは「鉛筆を舐めて適当に書ける様なものではあるんだけれども」と言ってますが、例えば、非常にキャッシュを生み出す力の強い企業の場合、フリーキャッシュフローは1億円くらい見込めるとすると、

企業価値=1億円/0.0392=255102万円(25億5千百2万円)

となります。

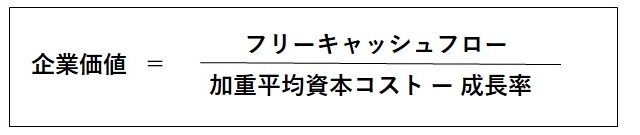

フリーキャッシュフローが毎年一定成長する場合の企業価値

さらにさらに、フリーキャッシュフローが一定ではなく、毎年一定の成長率が見込めるとしたら、企業価値の算定式は下記のようになります。

フリーキャッシュフローが成長するのですから、企業価値は上がります。

例えば、毎年の成長率が2%とすると、

企業価値=1億円/(0.0392 ー 0.02)=520833万円(52億8百3十3万円)

となります。

確かに、鉛筆舐め舐めすると、企業価値はどんどん大きくなりましたね。

終わりに

いかがでしたでしょうか。

上記の例ですと、最初7億6千5百3十万円で算定した企業価値が、52億8百3十3万円まで増えましたね。

私は、フリーキャッシュフローの額とか、その成長率とか、これから伸びる企業であれば、ありうる数字をベースにして計算しました。

DCF法ですとこういう企業価値算定になり得ます。

ですが、株主価値が企業価値であると捉えると、

企業価値=株主価値(=純資産の時価総額)で4億円になります。

これで、動画の中でホリエモンの言っている話が、分かったように思えます。

ちょっとサンプルの数値が紛らわしかったです。おさらいです。

ホリエモンの最初話した数値:株主価値=1億円、企業価値=4億円

サンプルで見積もった数値:株主価値=4億円、企業価値=7億6530万円または25億5102万円または52億8133万円

1億円の株主価値が、「企業価値はじゃあ100億円でみたいな話になっちゃう様な」というのはかなり大きく出た話ですが、まったくありえない話ではありません。

ホリエモンはこういう件については、辛酸をなめているので、さらっと話せるのだと思います。