連結財務諸表の閲覧の仕方

連結決算とは、ざっくり言ってしまえば、グループ全体の各々の財務諸表を足し合わせて決算することです。

企業の財務諸表をネットで参照するのは、各企業がサイトに掲載している決算短信を見るのがお手軽です。

企業によっては有価証券報告書も掲載されている場合があり、そちらを見るのが本格的なのですが、有価証券報告書は量の多い資料なので、見るのにちょっと手間が要ります。

それと有価証券報告書は財務大臣に提出する確報資料なので、早く速報を見たい場合は、決算短信となります。

なんですが、決算短信に載せてある財務諸表は連結ベースの財務諸表ですので、個別ベースの財務諸表を見たい場合は、有価証券報告書になります。

有価証券報告書は企業のサイトに掲載されてある場合もありますが、決算短信しか載せてない企業もあります。

その場合は、EDINETという政府が運営しているサイトを見ればアクセスできます。

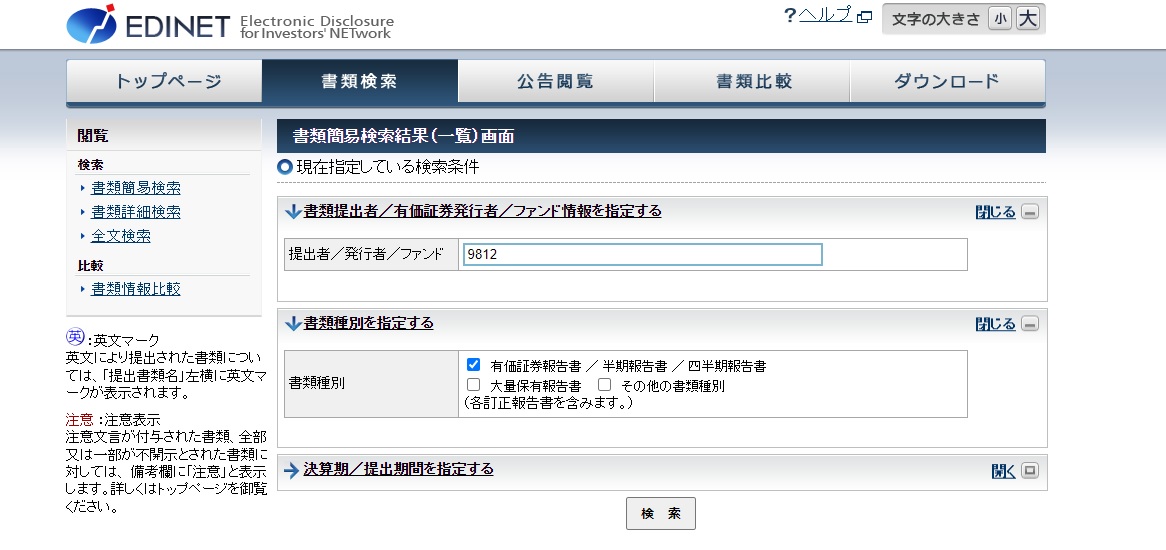

「edinet」「 有価証券報告書」のキーワードで検索すれば、下記のEDINETのホームページにアクセスできます。

提出者/発行者/ファンドの欄に会社名を入力して検索すれば、見たい会社の有価証券報告書一覧が表示されます。

と言うふうにEDINETを検索すれば閲覧できます、ですが、ちょっと手間です。

財務諸表を見る資料をまとめると下記のとおりです。

決算短信⇒上場企業が連結財務諸表を載せている。分量も小さく手軽。速報値。

各企業のサイトに掲載されている。

有価証券報告書⇒上場企業に提出が義務付けられた書類。豊富な内容が載せられているが、分量が大きい。連結財務諸表と個別財務諸表が載せられている。

EDINETで検索できる。各企業のサイトに掲載されている場合もある。

※未上場企業は任意に各会社のサイトで財務状況を掲載しています。

連結決算の概要

連結財務諸表制度の見直し

金融ビッグバンと言われた金融制度改革の一つに、連結財務諸表制度の見直しがありました。

連結財務諸表制度の見直しは2000年3月期にスタートされました。

金融ビッグバン

日本で1996年から2001年度にかけて行われた、大規模な金融制度改革です。

橋本第二次政権の時です。

投資信託の商品多様化や証券会社の業務多角化など、金融市場の規制を緩和して、預貯金ではなく、もっと投資に金を使わせるようにした施策です。

2000年以前も連結決算はありました。

ただそれまでは、個別決算書を重視して、連結決算書は付け足しのように扱っていたのです。

そうすると、親会社の収益を増やすために、子会社に商品を不要に売りつけたりするようなことが行われたりしたのです。

そうやって、親会社の個別決算書を見かけ上良くして、それで良しとしていたのでした。

例えば、業績の悪い部門を子会社として独立させて、その子会社に赤字を押し付け、親会社の個別決算書だけ良く見せるようにすることもできますよね。

2000年3月から、個別決算ではなく、連結決算を重視して、決算書の正当性を高めたと言えます。

グループ全体で見ると、見せかけの利益は相殺されるのです。

また、連結キャッシュ・フロー計算書の作成が、義務付けられるようになりました。

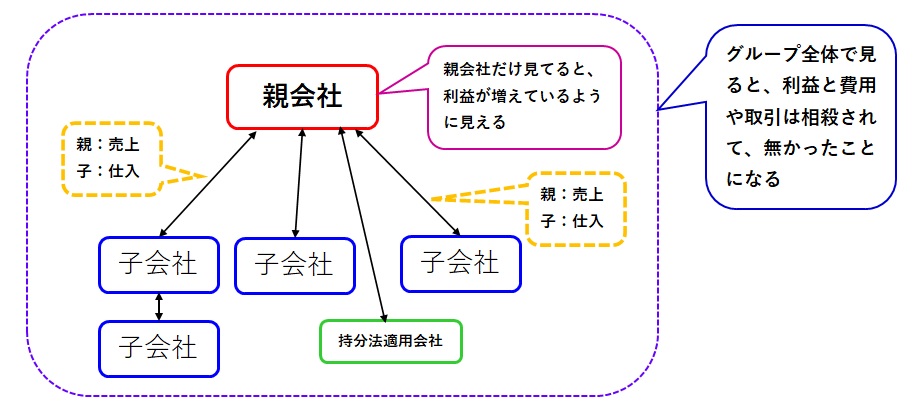

連結決算のイメージ図

下記は連結決算を行うグループ企業のイメージ図です。

グループ全体で見ると、グループ間の取引は無かったことになり、投資家は正しい判断ができるようになります。

子会社の子会社も、連結決算での子会社となります。

連結決算では、ざっくり言って親会社と各子会社の財務諸表を足し合わせます。

持分法適用会社については、財務諸表すべてを足し合わせるのではなく、純資産と損益の持分法適用会社の帰属部分を足し合わせます。

儲かったところだけを足し合わせるという感じでしょうか。

持分法適用会社で有名な話では、ルノーと日産の関係があります。日産はルノーの持分法適用会社です。子会社ではありません。

当時の日産の財務諸表の内容があまりに悪かったため、子会社にすることを避けたと言われています。

子会社にするとルノーの連結財務諸表が悪くなるのを懸念したのでしょう。

今は日産の方が、ルノーより業績大きいんじゃないでしょうか。

ところで、あれからゴーンさんはどうなってしまったのでしょう。

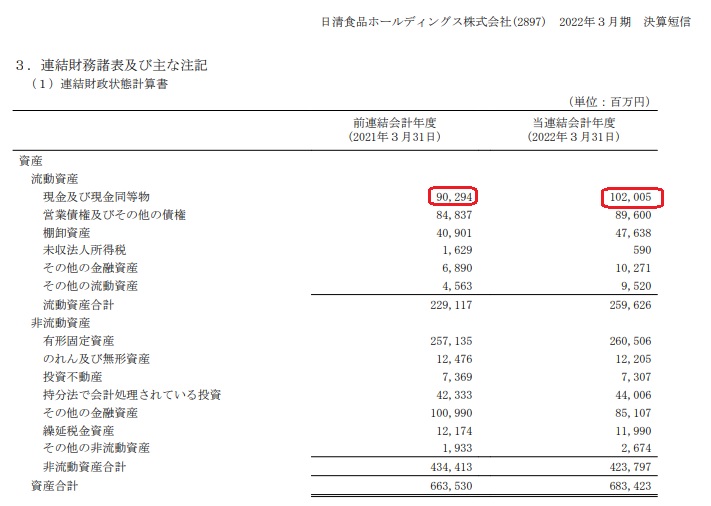

実際の連結財務諸表を見てみる

連結貸借対照表と連結損益計算書と連結キャッシュ・フロー計算書

ここで日清食品の連結財務諸表を外部リンクに貼りますので参照してみてください。

本記事でも日清食品の連結財務諸表の該当部分を貼り付けます。

該当ページは、8枚目、9枚目、10枚目、14枚目です。

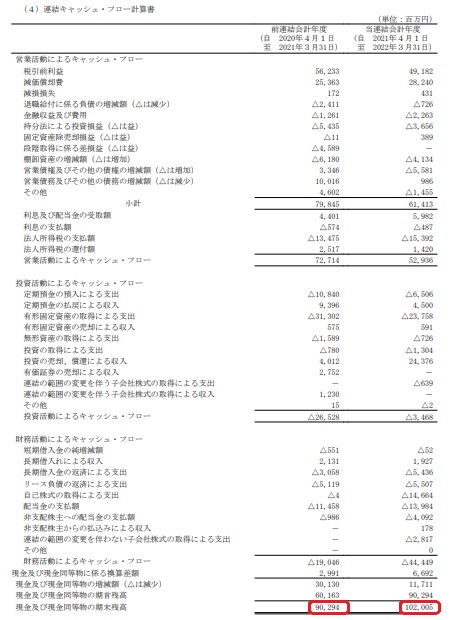

長くなりましたが一番上の、連結財務状態計算書(連結貸借対照表)の最初の

「現金及び現金同等物」と、一番下の連結キャッシュ・フロー計算書の「現金及び現金同等物の期末残高」の金額が一致していることが見て取れると思います。

※金額を赤枠で囲っています。

このように、連結貸借対照表の「現金及び現金同等物」と、連結キャッシュ・フロー計算書の「現金及び現金同等物の期末残高」は整合しているのです。

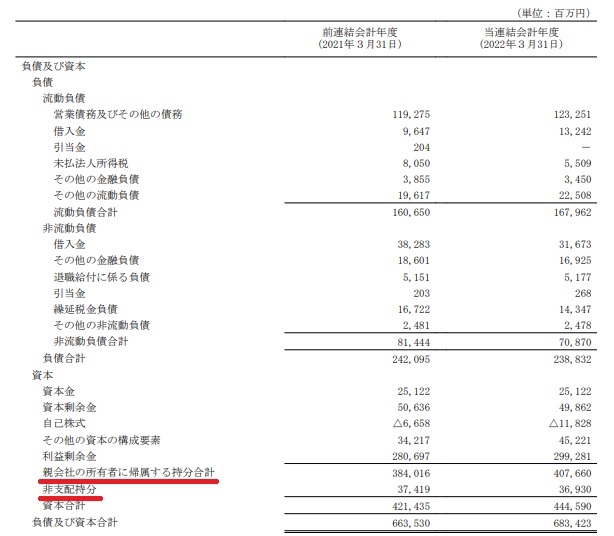

次に、連結財務状態計算書の「資本合計」の金額が、その上の行の「親会社の所有者に帰属する持分合計」の額と、「非支配持分」の額(※赤下線を引いています)の合計額になっているのが見て取れると思います。

この「親会社の所有者に帰属する持分合計」の額は、親会社と子会社(親会社の所有者に帰属)の持分の合計額です。

そして「非支配持分」の額は、持分法適用会社の持分の合計額です。

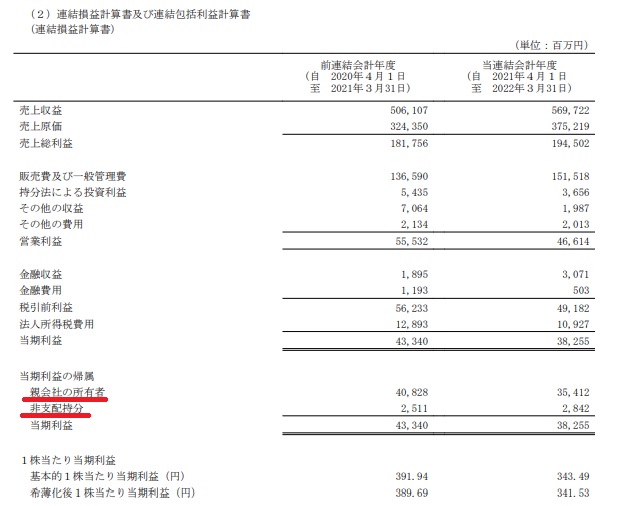

次に、連結損益計算書の「当期利益」の下に、「当期利益の帰属」と言う行がありまして、

「親会社の所有者」の額と「非支配持分」の額(赤下線を引いています)に分かれています。

「親会社の所有者」の額は、親会社と子会社(親会社の所有者に帰属)の持分の合計額です。

「非支配持分」の額は、持分法適用会社の持分の合計額です。

電卓か何かで確認していただくと、合点が強まると思います。

資本(純資産)の額と当期利益の額は、親会社の所有者に帰属する持分と、持分法適用会社の持分に分かれるということです。

終わりに

以上、

・連結貸借対照表の「現金及び現金同等物」と連結キャッシュ・フロー計算書の「現金及び現金同等物の期末残高」の金額が一致すること、

・連結貸借対照表の資本(純資産)は「親会社の所有者に帰属する持分合計」と「非支配持分」に分かれていること、

・連結損益計算書の当期利益は、「親会社の所有者」と「非支配持分」に分かれていること、

を納得していただけましたでしょうか。

これだけ納得していただいただけでも、連結決算書の大枠はだいぶ理解が進んだと思います。

連結決算については、2回に分けたいと思います。