目次

楽天の2022年度(通期)の決算発表

くだもの小僧と申します。

これまで、いくつかの決算書に関する記事を投稿してきました。

楽天の財務状況について過去の動画

ところで、楽天はモバイル事業を立ち上げてから、財務状況がずいぶん悪くなっているように見受けられます。

楽天の経営状態について、よろしければ下記の拙稿をご覧ください。

「TTMつよし」が語った楽天の経営状態について

※第3四半期の財務諸表について記載。楽天はキャッシュが4兆円、借金が3兆円くらい

「TTMつよしが語った楽天の経営状態について」よりー社債、損益分岐点、ARPU

※社債、ARPUについて記載

楽天の2022年度(通期)の決算発表

さて、楽天の2022年度の決算発表が2023年2月14日に行われました。

下記に決算説明会のリンクを貼ります。

特に別途、決算短信のリンクを貼ります。

この後、ホリエモンが説明している楽天の決済報告について見てみたいと思います。

ホリエモンの楽天決算報告についての動画

下記に、楽天の決算報告について、ホリエモンが解説している動画のリンクを貼ります。

ホリエモンの解説を箇条書きに要約

ホリエモンが解説した内容をいくつか並べます。

※財務諸表から確認できたことは、黒地で白抜き数字にして、後述の「決算短信の財務諸表から見る楽天の経営状況」の段落に記載しています。

❶過去最高の赤字(3759億11百万円)を計上するなどギリギリの状況。

②米ドル建ての10%を超える金利の社債の発行やこれまでの社債の借り替えに必死の状況。⇒

「TTMつよしが語った楽天の経営状態について」よりー社債、損益分岐点、ARPU

に、米ドル建ての10%を超える金利の社債の記載があります。

❸4000億円以上の楽天モバイルの赤字を計上

❹楽天市場、EC、広告が赤字を埋めようとしているが全然埋めきれてない

⑤決算発表資料だと、楽天モバイルのユーザーがECを使ってくれていることをしきりに強調し、楽天モバイルが楽天市場全体の後押しに繋がることを主張している

⇒ルビコン川を渡った。楽天モバイルは必ず必要なので必ずやり切ることを宣言。

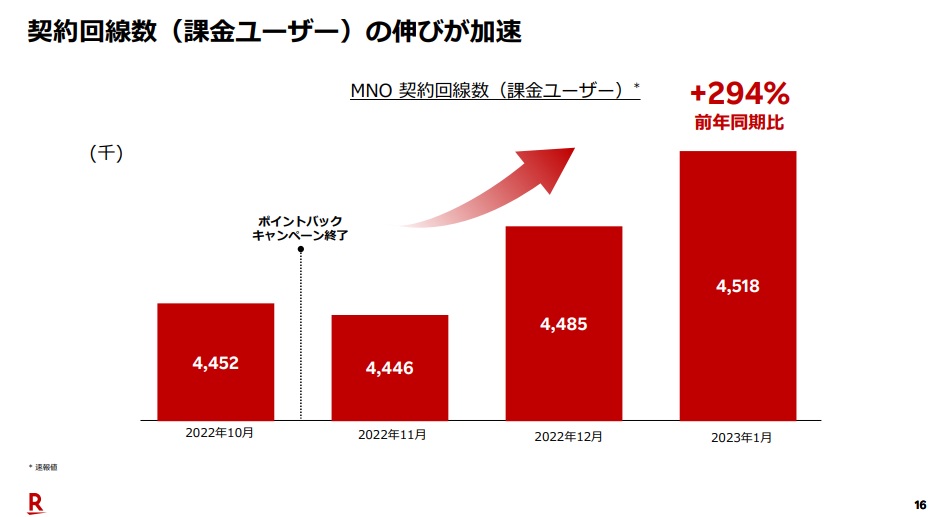

❻資料におかしなグラフが多用されている

⑦キャッシュポジションが厳しい→金融業や証券業を除くと、楽天が自由に使えるお金は300億円から400億円を推移→2023年度で3000億円くらい赤字が出る→次年度以降キャッシュアウトの幅が小さくなるが、まだ基地局の投資はずっと続く

⑧楽天銀行および楽天証券を上場させて売り出す計画→上場準備が追場い付いてない→みずほ銀行に株を買ってもらっている

⑨証券、銀行の株を売り渡したとして、残るキャッシュは1000億円くらい→モバイル事業が垂れ流す赤字を吸収できるかどうかは微妙→米ドル建ての社債や個人向けの社債を発行して借り替えをしていく→綱渡りの資金繰りが続く

⑩楽天シンフォニーがクラウド基地局で完結させるシステムを開発→運用コストが下がるといっているが、本当にネットワーク運用費用が下がるかどうかは疑問

⑪結局、バックボーンのコストが嵩む→ARPUは目標額に到達していない→ギガ使いたい放題(2980円:楽天のウリ)のユーザ(300ギガ、500ギガ、1テラ)が多くを占めているのでデータ使用料が他社の倍→バックボーンのコストに響いてくる

⑫顧客資産は安全が確保されている。

⑬ホリエモンはMVNO(自前ではなく通信設備を借りて携帯電話事業を営む)で独自のキャリアをやるつもり

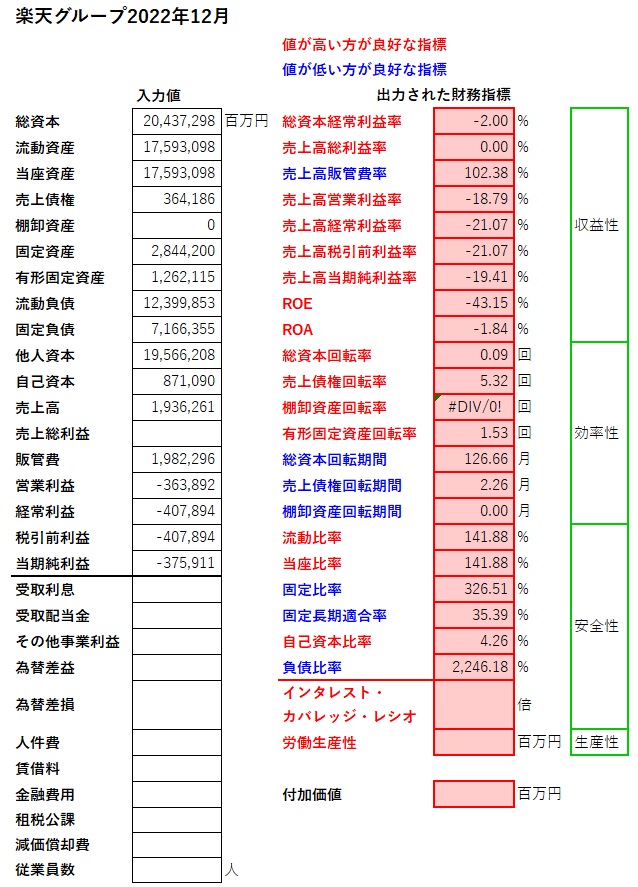

決算短信の財務諸表から見る楽天の経営状況

まず、決算短信からの財務諸表を見て、その経営状況を推察します。

下記リンクに、財務指標が素早く分かるExcelシートを載せた拙稿のリンクを貼りましたので、よろしければ、ご利用ください。

誰でも決算書が読めるようになるためにー財務指標が素早く分かるExcelシートを掲載しました

財務指標はよろしくないです

それでは、楽天グループ2022年度12月期の財務指標を掲載します。

※財務指標は負債比率までにします。

軒並み悪いですね。

利益率はマイナスばかりなので、収益性は悪い、の一言です。

効率性もよいは言えません。

安全性も、特に自己資本比率と、その裏返しの負債比率が悪いです。

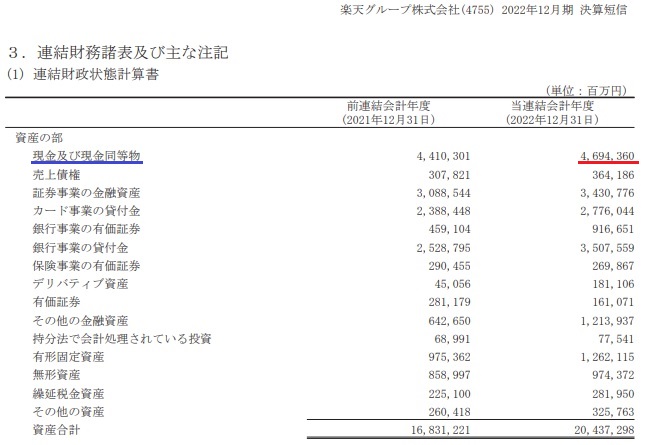

連結貸借対照表(連結財政状態計算書)

それでは連結貸借対照表から気になるところを見ていきます。

資産の部

それでも4兆6943億6千万円の現金及び現金同等物を、保有していることになっています。

同時に負債の部で、借金も保有しているわけですが。

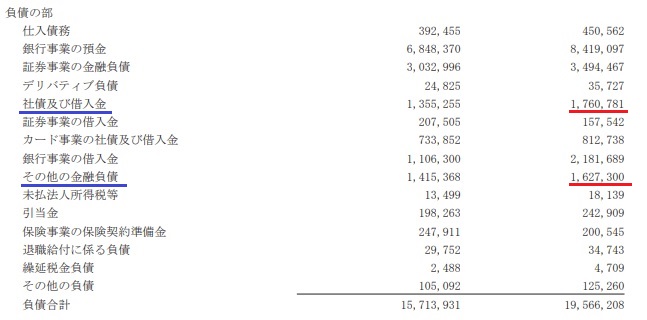

負債の部

銀行事業や証券事業などの負債を除くと、楽天としての借金は負債の部の下線の、2項目の約3兆4千億円です。

前年度と比べて、6174億58百万円増えています。

資本の部

前年度までプラスであった利益剰余金が、とうとうマイナス2539億61百万円にまでなってしまいました。

そのため、自己資本がかなり減少してしまい、自己資本比率と負債比率が悪化しています。

これはどう見てもまずいですね。

このまま、利益剰余金のマイナスを続けると、債務超過に陥ります。「続けると」ですが。

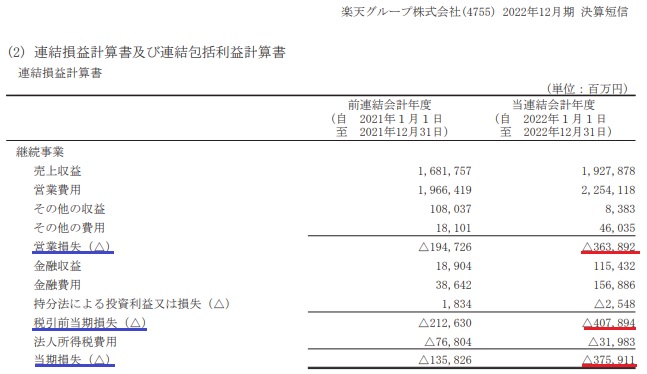

連結損益計算書

前年度に引き続き赤字ですが、赤字幅が拡大しています。

当期損失は、前年度が△1358億26百万円ですが当年度は△3759億11百万円と、

2400億85百万円も赤字が増えています。❷

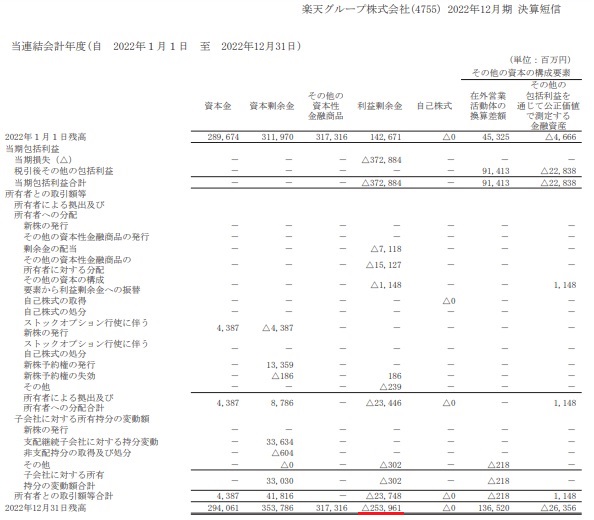

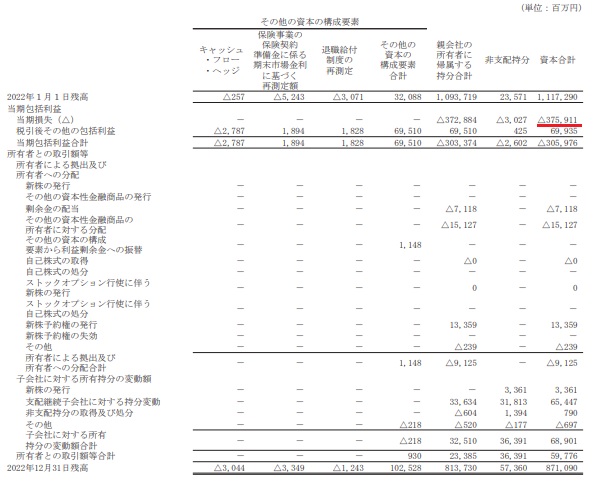

連結持分変動計算書

資料が長い割に情報が少ないですけど、連結持分変動計算書にて、貸借対照表と損益計算書のつながりが分かります。

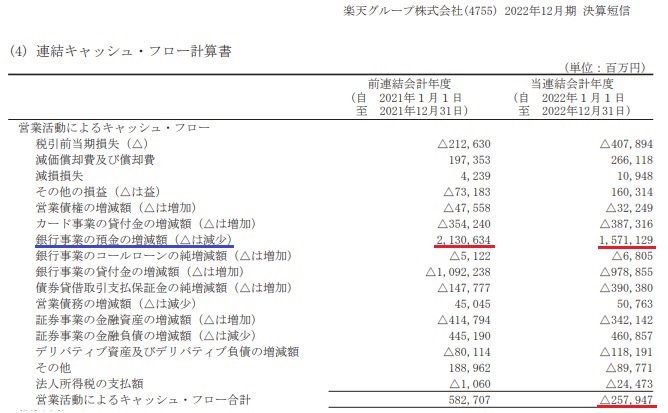

連結キャッシュ・フロー計算書

営業活動によるキャッシュ・フロー

とうとう、営業活動によるキャッシュ・フローがマイナスになってしまいました。

金額を見ると、銀行事業の預金の増加が、5千6百億円くらい減っているのが気になります。

営業活動によるキャッシュ・フローがマイナスになるということは、本業が赤字だということですので、非常にまずい状態です。挽回できるのでしょうか。

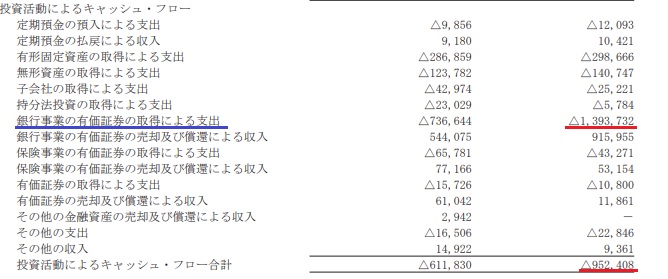

投資活動によるキャッシュ・フロー

銀行事業の有価証券の取得が非常に増えています。6570億円くらい増えています。

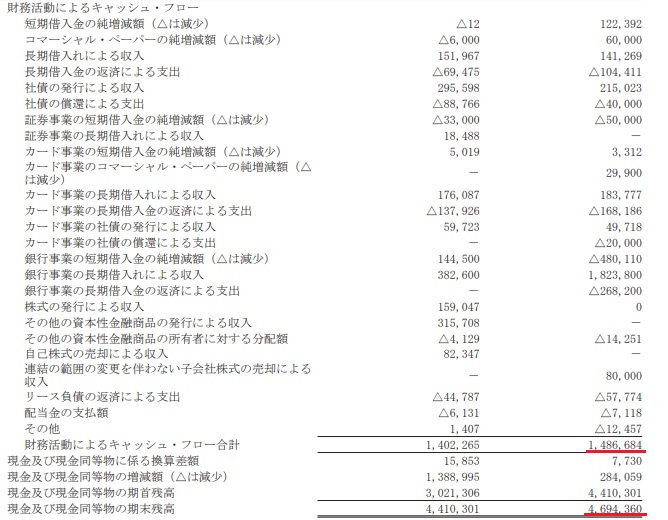

財務活動によるキャッシュ・フローと現金及び現金同等物の期末残高

財務活動によるキャッシュ・フローは840億円ほど増えています。銀行事業や証券事業のプラスが大きいですね。

結果、現金及び現金同等物の期末残高は、2840億円ほど増えています。

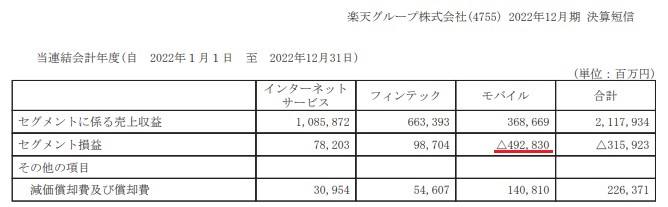

セグメント情報等

一目瞭然で、モバイルの赤字(4928億3千万円)がインターネットサービス(楽天市場などECサイトや旅行予約サイトなど)とフィンテック(クレジットカードや銀行・証券など)の利益を食いつぶしています。❸❹

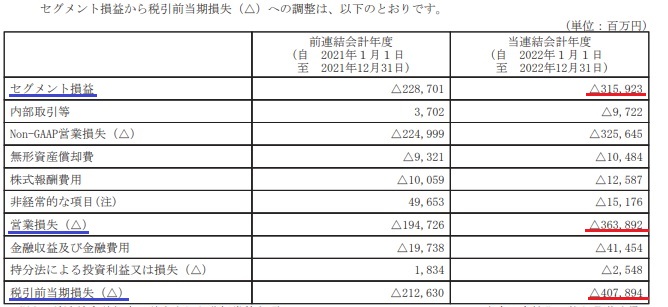

上記の表で、セグメント損益から税引前当期損失の金額が確認できます。

プレゼンテーション資料のおかしいグラフ

❻ネットでバズったというのは、これですね。16頁目。何を基準にしているのか、

どう読み取ったらいいのか、くだもの小僧も理解できません。

このグラフはバグっていると思います。全てのグラフを、いちいち調べるのも無意味だと思います。

要は非常に苦しい状況であるということです。

セグメント会計から見た企業の経営に言及してしまいました

上から目線で申し訳ないのですが、楽天は、モバイル事業を売却して、インターネットサービスとフィンテックで事業を立て直すべきだと見えます。

会計目線で見ると、自前のモバイル事業は、切り捨てるしかありません。

理由は、赤字額の大きさと、将来性が非常に不透明であることです。

3大キャリアが寡占状態である現在なのに、自前の基地局で新しいネットワークを構築するのは、赤字が膨らむのも無理はなく、十分な投資の回収ができるのかどうか、リスクが大きすぎると思います。

楽天は、無謬性の原則に陥っているのではないでしょうか。

モバイル事業を推し進めることは、必要不可欠なことで引き返すことはできないのだと。

ホリエモンの表現だと、楽天は「ルビコン川を渡った」です。

でも楽天は、MVNOの事業者でもあります。

どうなることでしょうか。

ところで、今回の会計に関する内容は、お役に立ちましたでしょうか。