はじめに

この記事は、誰でもが決算書が読めるようになることの手助けを目指して投稿しています。

よろしければ、「くだもの小僧」の「ホーム」から他の記事もご覧ください。

この記事は、貸借対照表、損益計算書はだいたい分かっているという方を対象に書いています。

財務諸表を分析できるようになって一目置かれる人になりましょう

財務諸表が見られるようになったら、次は財務状態の良し悪しを判断することができるようになりたいですね。

当期純利益の大きさは、ぱっと目に付く数字だと思います。売上高もそうですね。

さらに理解を深め、財務指標を詳しく知ることによって、「あの人は会計ができる人だ。」と一目置かれるようになります。

財務諸表はふつう、前期と当期の値を並べて掲載していますから、時系列分析ができます。

また競合他社の財務諸表と比較することで、競合他社分析ができます。

それでは、具体的な内容を見ていきましょう。

収益性分析

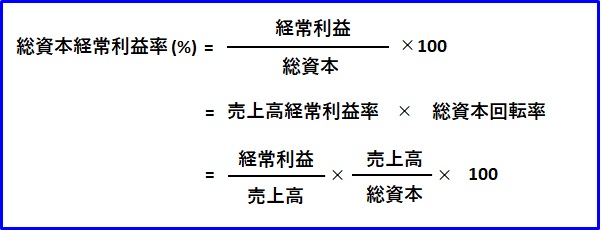

総資本経常利益率

総資本経常利益率は、投下資本に対して十分な利益を獲得できているのかどうか、を見る指標です。

総資本経常利益率は、下記のように分解できます。

売上高経常利益率と総資本回転率に分解できるということです。

例えば、売上高経常利益率が高いものと言えば、ブランド品などがあげられます。

総資本回転率が高いものと言えば、安売りスーパーの商品などがあげられます。

トレードオフの関係ですね。

両指標を満たす商品があればいいですが、「それが分かれば苦労はない」ですね。

売上高利益率

以降は、売上高に対しての各利益の率です。

損益計算書を見れば、イメージが沸くかと思います。

売上高総利益率

売上高に対する、売上総利益の比率です。

売上総利益は、「粗利」と呼ばれることもあります。

「粗利」を重視する経営者は多いようです。

製品や商品の収益力を示します。

売上高営業利益率

売上高に対する、営業利益の比率です。

営業利益は、売上総利益から販売費・一般管理費を引いた金額です。

製品や商品の収益力に、販売力を加味した金額になります。

管理力もありますね。

売上高経常利益率

売上高に対する、経常利益の比率です。

営業利益に受取利息や受取配当金を足したり、支払利息を引くと経常利益になります。

経常利益を「けいつね」と言う人もいます。私も、最初は何のことか分かりませんでした。

営業利益に加えて、資本の調達・運用力を示します。

売上高税引前利益率

売上高に対する、税引前利益の比率です。

税引前利益は経常利益に特別利益を足し、特別損失を引いたものです。

文字通り、税金を引く直前の利益です。

売上高当期純利益率

売上高に対する、当期純利益の比率です。

当期純利益は税引前利益税金まで引いた、会社の当期の最終的な利益ですね。

損益計算書の当期純利益は、貸借対照表の利益剰余金の中の当期純利益に振替えられます。

そして損益計算書はクリアされます。

この項では、分母は全部「売上高」で、各利益が分子で、損益計算書を上から順に見ていくような感じで、分かり易いかと思います。

ROE(Return on Equity:自己資本当期純利益率)

ROEとROAは、なぜかしら英語で言われる指標です。

株主資本に対して、配当の原資となる当期純利益の率を示します。

株主の視線に立った指標と言えます。

ROEが高いと、業績良好の会社と判断できます。

ROA(Return on Asset:総資産当期純利益率)

総資産(=総資本)に対して、当期純利益がどれだけあるかを示す指標です。

株主だけでなく、債権者とか、資金の貸主とか、その他ステークホルダーにより調達した資産を、どれだけ効率よく利益に結びつけているかを示す指標です。

効率性分析

回転率の分析

ここでの指標の単位は「回」です。

売上債権回転率

売上債権の回収率を示す指標です。

売上債権が溜まると、資金が回収できないことになりますので、キャッシュ・フロー上悪い状況です。

利益がたくさん出ても、回収ができなければ、黒字倒産もあり得ます。

棚卸資産回転率

製品や商品などの効率性を示す指標です。

在庫は、倉庫に眠っているだけで売上高に寄与しなければ、ただの金食い虫です。

売上債権と同様、在庫がかさむと、キャッシュ・フロー上悪い状況です。

在庫は資産ですから、膨らむと利益が大きくなります。売上に繋がらなければ、黒字倒産もあり得ます。

有形固定資産回転率

有形固定資産がどれだけ有効活用されているかを示す指標です。

例えば、立派な店舗を構えていても、お客さんが全然来なければ(売上が上がらなければ)、会社は傾きます。売上に寄与してこその有形固定資産です。

有形物なので見た目に分かり易いですね。

回転期間の分析

回転率の逆数を応用すると、回転期間を計算できます。

回転期間は短いほど良いです。

ここでの例では、単位は「月」です。

安全性分析

短期安全性分析

短期の支払能力を測る指標です。

流動比率

短期支払い能力を測る指標です。

1年以内に資金化できる流動資産を、1年以内に支払わなければならない流動負債で割った値です。

但し、売上債権が回収できなくて不良債権化していたり、棚卸資産が回転していなかった場合は、安全ではありません。

当座比率

流動比率と同様に、短期支払い能力を測る指標です。

当座比率は流動比率よりも、分子の幅を狭めています。

但し、売上債権が回収できなくて不良債権化していれば、安全性は担保されません。

長期安全性分析

長期の支払能力を測る指標です。

固定比率

固定資産と自己資本との比率。固定資産投資の安全性を測定する指標。

この指標は、値が小さいほど良好です。

固定資産投資が、自己資本内で賄われていれば、資金調達面の安全性が高いと言えます。

固定長期適合率

固定比率と同様に、固定資産投資の安全性を測定する指標。

分母は、自己資本+固定負債ですので、固定資産投資の許容範囲を広げています。

この指標は、値が小さいほど良好です。

固定長期適合率が100%を超えている場合は、短期資金が固定資産の投資に使われていることになりますので、よろしくない状況ですね。

資金構成の安全性分析

自己資本比率

総資本に占める自己資本の割合。

企業が調達した資金の安定度を測る指標です。

自己資本比率が高いほど、資金の安全性が高いと言えます。

負債比率

企業が調達した資金の安定度を測る指標です。

負債比率が低いほど、資金の安全性が高いと言えます。

インタレスト・カバレッジ・レシオ

唐突に聞きなれない英語の長い名称ですが、日本語名が分かりませんでした。

郷に入っては郷に従えで、この名称で覚えていただくしかないです。

事業利益(営業利益+受取利息+受取配当金など)を金融費用で割った値です。

利息等の返済能力を測る指標です。単位は「倍」です。

この比率が高いほど、安全性は高いです。

金融費用には、支払利息や社債利息、売上割引などが含まれます。

インタレスト・カバレッジ・レシオは1超であることが必要と言われます。

1を超えていないと、利息などが賄えていないわけですから、確かにまずいですね。

生産性分析

アウトプット(生産される生産物の総量)に対して、インプット(投入された生産物の総量)を除したものが、生産性です。

アウトプット=インプットなら、生産性のない事業活動になってしまいます。

付加価値

「付加価値とは」でググると、色々な説明が出てきます。

英語(additional value)を、日本語にあてはめた言葉のように感じます。

「元々あった価値に対して、企業活動によって新たに生み出された価値」

例えば、仕入れてきた材料を使って、美味しくて見た目も良いお弁当を作った場合、付加価値の高いお弁当と言えます。売れるはずです。

「はずです。」と書いたのは、良いものが必ずしもよく売れるとは限らないからです。

本記事の主題からはずれますので、この話は置いときます。

付加価値の定義って、定まったものが無いようなのですが、シンプルと思える下記の式を掲載します。

元々あった価値に対して、事業を行っている以上、利益を生み出せてないといけません。

それに、人件費、家賃、支払利息など、税金も賄えないといけませんね。

減価償却費は、企業の生産能力に対して必要な固定資産に対してのものなので、付加価値に含めるのが一般的のようです。

生産性分析

生産性は「労働生産性」と「資本生産性」によって測定されます。

「全要素生産性」と言って、「労働生産性」と「資本生産性」以外の生産性が経済学では出てくるのですが、会計では扱わないですね。

主に人手に頼る産業を「労働集約型産業」、設備や機械に頼る産業を「資本集約型産業」と言います。

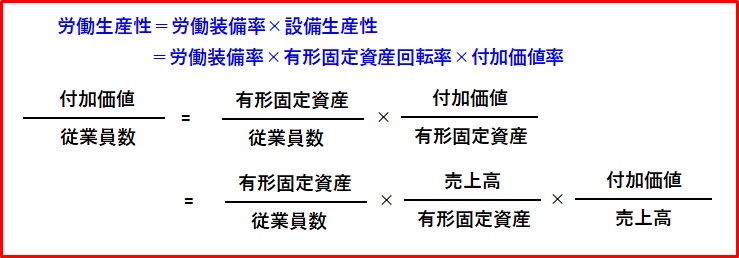

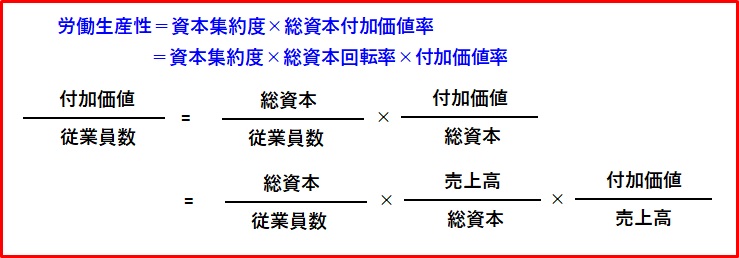

労働生産性

労働生産性は、従業員一人当たり付加価値によって測定されます。

労働生産性の分析

上記の労働生産性の式が基本形ですが、分母と分子に各要素をかましてやることで、労働生産性を様々な式に分析できます。

売上高

会社を大きくするのには、アウトソーシングをするのが手っ取り早いです。しかし、付加価値率が低くなるとよろしくないので、付加価値率を向上させるように対策を講じます。

有形固定資産

一人当たり有形固定資産(労働装備率)を高めると、労働生産性が高まりますが、有形固定資産を効率よく使用して、付加価値を増やすことが必要です。

総資本

総資本を増加させれば、資本集約度も向上しますが、それに応じて売上高を増加させて、総資本回転率を高める必要があります。

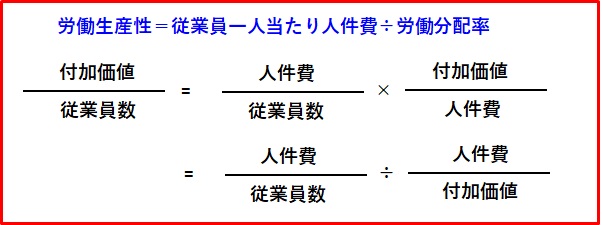

人件費

人件費

人件費を付加価値で割ったものを労働分配率と言います。

付加価値に対する人件費の割合です。労働分配率が大きくなれば、労働生産性は低下します。労働分配率が低すぎると、従業員への待遇が悪いと言えます。

人件費には給料・賃金・賞与・退職金・法定福利費・福利厚生費があります。

終わりに

今回は財務指標を紹介するまででいったん筆を置きたいと思います。

思ったより長い記事になってしまいました。

次回は、実際の財務諸表から数値を当てはめて、どういう具合になるかを見ていきたいと思います。

財務指標をポンポン出して、その企業の財務状況を語れる人材になりたいですね。