目次

はじめに

くだもの小僧と申します。

今まで『少ない手間で決算書を読めるようになるー』というタイトルでいくつかの記事を書いてきました。

前々記事においては、財務指標をまとめた拙記事を、下記リンクに掲載しております。

少ない手間で決算書を読めるようになるー財務指標を知ることで経営判断ができる人になれます

前記事においては、財務指標が素早く分かるExcelシートを掲載した拙記事を、下記リンクに掲載しております。

少ない手間で決算書を読めるようになるー財務指標が素早く分かるExcelシートを掲載しました

財務指標は、簡単な式によって導き出されるので、Excelの関数を埋め込んだシートを作っておけば、財務諸表からポイントとなる数値を拾うことで、財務指標の一覧表を簡単に作成することができます。

※「財務諸表」と「財務指標」は音も似ていてややこしいですね。

そして、財務指標をスラスラ語られるようになれば、まわりの人はあなたのことを

「決算書を読める人」として認めるようになるでしょう。

『誰でも決算書が読めるようになるためにー』の記事では、決算書を読めることを目的にしていますので、もっとさらなる頂上を目指したいと思われる方は、プロに習うことが有効な選択肢かと思います。

実際私は幸いなことに、当時在籍していた会社が何回か社員向けに開いていた

会計のセミナーを受講したおかげで、ずいぶん会計のことを学べました。

私は元々、会計のセンスが無かったので、ずいぶん無駄な勉強をしており、

このセミナーには助けられたと思います。

その時のセミナーの講師だった方は、ベテランの公認会計士の方でした。

簿記にとどまらず、経営面から会社はどのような動きをしているのかというようなことも教えてくれました。

経営工学の話も少ししてくれました。千住鎮雄教授の話でした。難しい内容では無く、とても分かりやすくて、なるほどと思える内容でした。

今回は引き続き、財務指標につきまして、もう少しだけ踏み込んだ内容の記事を掲載したいと思います。

財務指標シート ホンダVS日産

サンプルとしまして、本田技研と日産自動車の財務指標の一覧表を比較して、あれこれ考えてみたいと思います。

下記はそのExcelシートのリンクです。

Excelの環境があれば見ることができます。

1つめのシートは、本田技研の財務諸表の金額を入力して、財務指標表を作成したものです。

2つめのシートは、日産自動車の財務諸表の金額を入力して、財務指標表を作成したものです。

3つめのシートは、本田技研と日産自動車の財務指標表を並べて比較して、指標値の良し悪しを〇×で表示しています。

もとになる有価証券報告書は下記のリンクでPDF形式で貼り付けています。

財務指標シートで比較してみる

上記のExcelシート(財務指標シート ホンダVS日産)ですが、本田技研と日産自動車の財務指標シートを下記に表示します。

この本文をスクロールで上下して見比べても良いですし、「財務指標シート ホンダVS日産」はExcelで開くので、ブラウザとExcelを切り替えながら見比べることもできますので、やりやすい方法でどうぞ。

(ちなみに私は古い人間ですので、印刷して見比べるのが好きです。)

もし他の会社の財務諸表に対して、このシートを使って財務指標を出力されたい場合、当期純利益より以降の入力値は、面倒であれば省略していただいてもよいかと思います。

くだもの小僧の推測値も入ってますし、入力値を省略してもインタレスト・カバレッジ・レシオと労働生産性が見れなくなるだけです。

日産自動車の財務指標シートを表示します。

財務指標シートを加工して左右に並べました

次に両社の財務指標を、左右に並べたものを表示します。

ホンダを基準にして、指標値の良し悪しを〇×で表示しています。

収益性、効率性、生産性はホンダの方が良いですね。

安全性は日産の方がいくらか分があります。但し、ホンダの数値も悪いものではないです。

当座比率は100%を超えていますので、当座資産で流動負債を賄えていますので。

ホンダの固定資産が多いのは、オペレーティング・リース資産が多いためのようです。

ホンダはオペレーティング・リース(≒レンタル)をかなり活用しているそうです。

それで、売上債権回転率や有形固定資産回転率がとても高いことになってます。

オペレーティング・リース資産は、有形固定資産とは別に計上されますので、有形固定資産回転率は高くなるのですね。

有価証券報告書も少し見れた方が良いと思います

以前に、「有価証券報告書は量が多くて読むのが大変だから決算短信を見た方が楽です」みたいなことを書いたことがあります。

でも、ここのところ財務指標を色々眺めてみますと、財務指標の裏付けとして、有価証券報告書も少し見れた方がいいな、と思うようになりました。

と言っても、全てのページを見るのは大変ですので、ポイントになる個所を見るのが良いです。

人によって見たい箇所は違うと思いますが、ここでは「決算書を読めるようになる」の視点に立って、見た方がよいと思う箇所を記載していきたいと思います。

ところで、有価証券報告書の閲覧方法は下記の拙記事で記載していますので、よろしければ参考にしてください。

有価証券報告書で見た方が良いポイント

■連結経営指標等

EDINETで閲覧した場合は、おそらく2ページ目にある表です。

(会社のサイトから「IR資料室」などで辿っても、有価証券報告書が閲覧できる場合があります。その場合は、ページ数が違ってくると思います。)

1枚のページでかなりの情報が得られるので便利だと思います。

これらの表も下記に掲載します。

ホンダの有価証券報告書(第98期 2021年度)

『第一部 【企業情報】

第1 【企業の概況】

1 【主要な経営指標等の推移】

(1) 連結経営指標等』

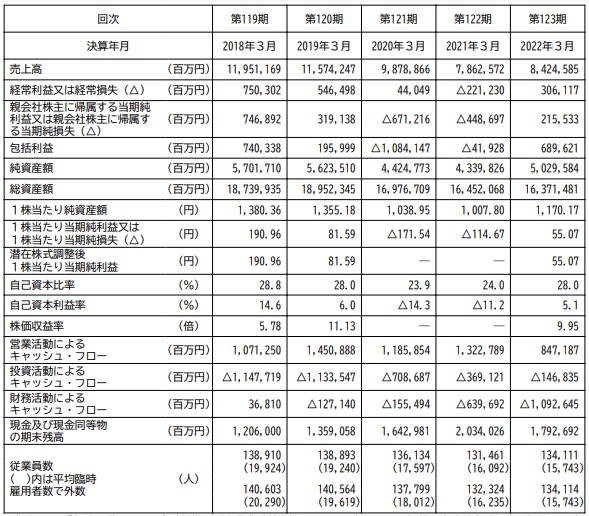

日産自動車の有価証券報告書(第123期 2022年3月)

5期分あるので、推移がよく分かりますね。

なんとなく眺めてみるだけでも、決算書がいくらか分かったような気になれます。

以降は、この連結経営指標等の表を見て抜粋した、くだもの小僧のコメントです。

【当期純利益又は当期純損失】

日産自動車は121期と122期の損益が純利益ではなく、純損失になっています。

売上高もその時にずいぶん下がっています。

日産自動車の収益性が、ホンダに劣っていることを物語っています。

121期の有価証券報告書にては、原因は「中国市場の減速や、新型コロナウイルス感染症の影響」とのことです。

さもありなんですが、ホンダは利益をずっと確保し続けています。同じ時期に売上はいくらか下がっていますが。

ホンダの有価証券報告書でも新型コロナの影響は記載されてます。

2022年3月決算では、両社とも持ち直しの傾向が見られているようです。

【連結会計年度/決算年月】

ホンダは「連結会計年度」で2021年度(自 2021年4月1日 至 2022年3月31日)ですが、日産自動車は「決算年月」で2022年3月です。

これらの決算日はいずれも、2022年3月31日で同じ日です。

ややこしいですね。

【キャッシュ・フロー】

両社とも、営業活動によるキャッシュ・フローはプラスを維持し続けています。

ついでに、「現金及び現金同等物の期末残高」を見ると、ホンダは上昇傾向ですね。

日産自動車は第123期で減少してます。

【従業員数】

直近において、日産自動車では増加に転じています。

ホンダでは、過去4年間減少が続いています。

理由はちょっと分かりません。

■経営成績の状況

『経営成績の状況』をキーワードにして検索すれば、該当箇所を見つけることができると思います。

有価証券報告書上の見出しは下記の通りです。

『3 【経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析】

(1) 経営成績等の状況の概要

① 経営成績の状況』

前掲しましたが、日産自動車の、第121期の有価証券報告書を見ると、「当期純損失」の原因は「中国市場の減速や、新型コロナウイルス感染症の影響」とのことです。

ホンダの第98期の有価証券報告書で同じ個所を見ると、

「新型コロナウイルス感染症の拡大、半導体の供給不足、原材料価格の高騰など、厳しい状況が続きました。 ー中略ー 当第4四半期においては、ウクライナ情勢の悪化により、世界的に景気は減速しました。また、当面の景気はさらなる下振れが予想されます。 」

と、厳しい経営環境の状況を記述しています。

日産自動車の、第123期の有価証券報告書には台数とか金額の情報ですね。

ここよりも、上記の箇所の方にはっきりとした業績悪化の原因が書かれています。

『第2 【事業の状況】

1 【経営方針、経営環境及び対処すべき課題等】』の

『(2) 2021年度の経営環境及び主要な経営指標』

本文を抜粋します。

「当連結会計年度におけるグローバル経済は、長引く新型コロナウイルスの感染拡大や半導体の供給不足、原材料価格の高騰、ロシアとウクライナをめぐる地政学的な問題等の外部要因に影響を受け、非常に厳しい状況が続いたが、当社は事業基盤の強化、販売の質の向上、積極的な新車投入に継続して取り組み、「NISSAN NEXT」を着実に推進した。」

このように、会社によって書く場所が少し違っている場合がありますが、検索機能を使ってキーワードを見つけ出し、要領よく読みたい場所を見つけ出していただければと思います。

■連結財務諸表等

『第5 【経理の状況】

1 【連結財務諸表等】

(1) 【連結財務諸表】』

連結財務諸表に関しましては、他の記事でも投稿しております。

よろしければ、「くだもの小僧」の「ホーム」から各記事を一度ご覧いただければと思います。

セグメント情報

事業別セグメント、地域別(所在地別)セグメントも、ざっとでも見れば役に立つと思います。

■財務諸表等

提出会社(親会社)の財務諸表です。

有価証券報告書は分量が多いので、検索機能でキーワードを使って読むのが効率的だと思います。

ついでに

本当についでですが、日産自動車の第123期の有価証券報告書を検索したら、「ゴーン氏」がたくさん出てきます。

ケースの中に隠れて、日本から逃亡したあのゴーン氏です。

未だに有価証券報告書を賑わしているようです。

レバノンにいるのでしょうか。

終わりに

今回は、連結財務諸表から導き出される財務指標と、その知識に肉付けを加えるための、有価証券報告書のポイントについて記述してみました。

正直言って、私も有価証券報告書を通しで読んだことはありません。

決算書が読めるようになるための手助けになれば幸いです。

国の四半期報告書の義務は廃止へ

ところで、今回は、有価証券報告書について見てきました。

四半期報告書の方がタイムリーなのですが、2023年の通常国会で法改正がされる予定で、四半期報告書の義務は廃止されるとのことですので、四半期報告書は用いませんでした。

2003年4月から四半期報告書が義務付けられましたので、20年ぶりに元に戻されたのですね。

元々は有価証券報告書と半期報告書の年2回でした。

四半期報告だと短期業績志向主義になるので、もっと中長期志向で経営しましょうということでしょうか。