目次

「Yahoo!Japanファイナンス」でよく見かける言葉

くだもの小僧と申します。

株の取引はやらないのですが、時々「Yahoo!Japanファイナンス」を何とは無しに見ていることがあります。

証券会社のアカウントを持っていなくても、「Yahoo!Japanファイナンス」なら自由に閲覧できますので、便利ですね。

企業情報も見られます

くだもの小僧は、日経平均株価は時々チェックしていますが、買っているわけでもないのに特定銘柄の情報を見たりする時があります。

かつては、職場で時間が空いたときに、同僚と企業情報の平均年収を見て、ため息をついていたこともありました。

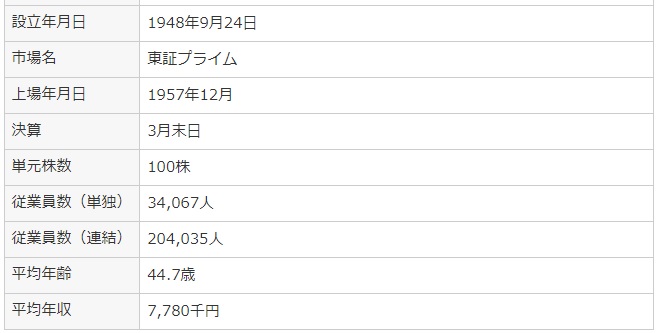

既にご存知かと思いますが、該当企業のページを開いて、企業情報タブをクリックすれば、平均年齢や平均年収まで掲載していることが多いです。

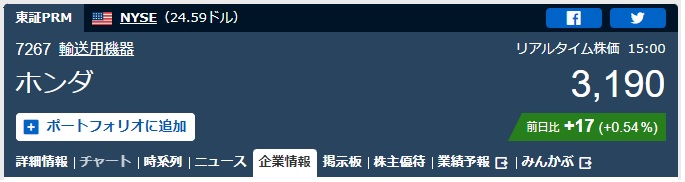

ここでは、ホンダの情報をサンプルに使わせていただきました。

大企業を見てしまうと、人の年収がうらやましくなってしまいます。

ところで、かつて、ある上場企業の子会社に、くだもの小僧が不本意にも在籍してしまったことがあるのですが、その上場企業の企業情報に、くだもの小僧のもらっていた給与の倍以上の平均年収が書いてあって、ほんとかよ!と、驚いてしまいました。

その上場企業は持ち株会社なので、極端に従業員数が少なく、平均年収も極端に高くなっているようです。

そしてその子会社は、まともとは言えないブラックでしたが。

企業情報の平均年収は、持ち株会社だと、高くなりますね。

株式評価の指標について

前置きが長くなりました。

「Yahoo!Japanファイナンス」には、PER,PBR,EPSなど、アルファベット3文字が見受けられます。

株の取引をよくされている方には、常識の言葉かも知れませんが、知らないものにとっては、なんのことか分からない言葉です。

また、配当利回りにしても、「どいう言う意味だったかな」とその計算式を知っていなかったりします。

今回はそのような、株式評価の指標について、知識を広めようと思います。

PER,PBR,EPSなど株式評価の指標

まず、気になる株式評価指標を載せます。

PER:Price Earnings Ratio(株価収益率)

Priceは株価、Earningsは収益、Ratioは比、です。

株価は当然時価です。

株価が一人当たり純利益の何倍になっているかを示す指標。

PERが高ければ、株価は割高であり、低ければ割安。

PBR:Price Book-value Ratio(株価純資産倍率)

Priceは株価、Book-valueは純資産、Ratioは比、です

株価が一人当たり簿価純資産の何倍になっているかを示す指標。

PBRが高ければ、株価は割高であり、低ければ割安。

Earningsは収益、Per Share は1株当たり、です。

EPSが高ければ、収益性が高い。

Book-valueは純資産、Per Share は1株当たり、です

BPSが高ければ、安定性が高い。

配当利回り

インカムゲイン(配当による利益)の収益性を示す指標。

株主がキャピタルゲイン(売却による利益)の収益性を重視する場合、配当利回りの意義は小さくなる(インカムゲインとキャピタルゲインはトレードオフ)。

配当性向

当期純利益(税引後)に占める配当総額の割合。

将来の配当動向を推測するのに役立つ。

配当性向が高すぎると、内部留保が少ないということなので、企業の成長性にとっては、良くないと言える(配当と内部留保はトレードオフ)。

3文字アルファベットはややこしくて頭痛のタネですが、

Priceは株価

Earningsは収益

Ratioは比

Book-valueは純資産

Per Share は1株当たり

で覚えてしまいましょう。

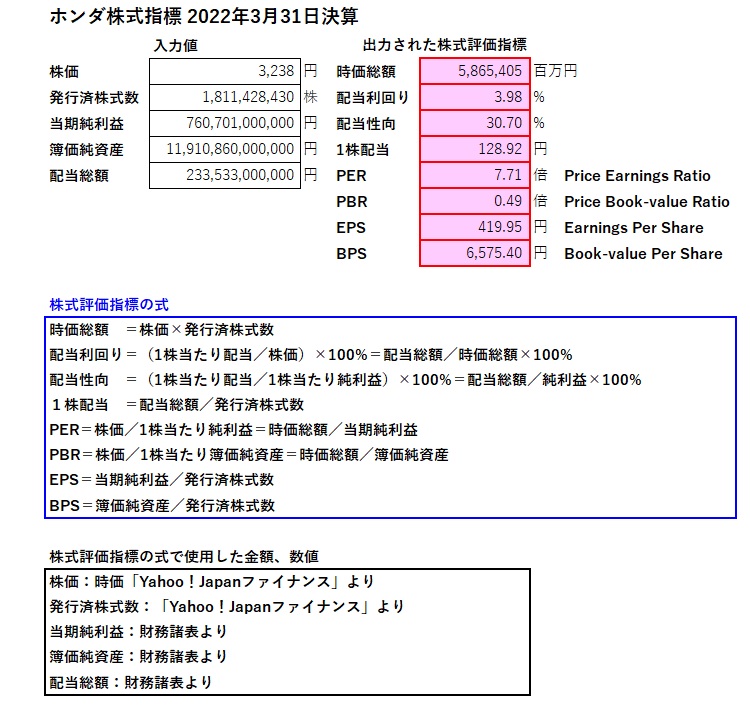

株式評価指標シート(Excelシート)

上記の株式評価指標を1枚のExcelシートにまとめました。

この株式評価シートでは、簿価を使用していますので、「Yahoo!Japanファイナンス」で表示される金額とは、いくぶん違ってくると思います。

株式評価指標シートのExcelシートのリンクを貼ります。

株式評価指標シートと「Yahoo!Japanファイナンス」で相違している金額につきまして、下記の表に掲載しています。

「式の通り」とは、前項『PER,PBR,EPSなど株式評価の指標』で掲載している式の通りということです。

次に、株式評価指標シートのサンプルを掲載します。

入力値は5個だけです。

出力指標は8個あります。

その後は説明文です。

刻一刻と変わる株価を、変更することで、いくつかの指標がExcel関数により変わります。

会計の立場から見ると、会社予想は調べるのもむつかしいですので、財務指標による金額をベースにして株式評価指標を導き出すことで十分だと思います。

有価証券報告書に見られる配当政策

有価証券報告書の中で、各社は配当性政策を明記しています。

第一部 【企業情報】

第1 【企業の概況】

1 【主要な経営指標等の推移】

(2) 提出会社の経営指標等

の表中に、提出会社の「配当性向」が表示されていますし、

3 【配当政策】

には、その内容が記載されています。

サンプルとして本田技研の内容をここに載せます。

『当社は、グローバルな視野に立って世界各国で事業を展開し、企業価値の向上に努めています。成果の配分にあたりましては、株主の皆様に対する利益還元を経営の最重要課題のひとつとして位置づけており、長期的な視点に立ち将来成長にむけた内部留保資金や連結業績などを考慮しながら決定していきます。配当は、連結配当性向30%を目安に安定的・継続的に行うよう努めていきます。

当社の剰余金の配当は、中間配当と期末配当の年2回の配当を基本的な方針としています。配当の決定機関は、取締役会としています。

また、資本効率の向上および機動的な資本政策の実施などを目的として自己株式の取得も適宜実施していきます。

内部留保資金につきましては、将来の成長に不可欠な研究開発や事業拡大のための投資および出資と健全な財務体質の維持に充てていきます。

当事業年度の1株当たりの年間配当金につきましては120円としました。なお、半期毎の配当金は、中間配当金55円、期末配当金65円となりました。

』

⇒配当と内部留保のバランスを取り、連結配当性向30%を目安。

中間配当金55円、期末配当金65円を実施。

配当性向の記載のない場合もあります。

損益が純損失の場合は、配当ができないので、配当性向の記載はありません。

配当政策とは

配当政策

配当とは、利益が発生したときに、その利益の幾分かを投資家に分配する利益還元方法です。

⇒利益が発生しなければ配当はできません。

配当と内部留保は、表裏一体の関係にあります。

剰余金の配当をするには、下記のような制限があります。

剰余金の配当をする場合には、利益準備金と資本準備金の合計額が資本金の4分の1に達するまで、その配当の額の10分の1以上を資本準備金または利益準備金として積み立てなければなりません。

配当の分配可能額には下記のような制限があります。

純資産が300万円を下回っている場合、あるいは剰余金の配当によって純資産が300万円を下回る場合は、配当を行ってはいけません。

上側の制限は何かややこしいですね。

古い記事ですが、マイクロソフトは20年近く前までは、配当をしない会社だったのです(GLOBIS.JPより)。

株主はキャピタルゲインを喜ぶものだという考えでしょうか。今は配当してます。

マイクロソフトは2004年7月20日に4年間で総額750億ドルという史上空前の株主還元計画を発表した。マイクロソフトは1975年の創業来、“配当しない会社”として知られ、株主も、配当よりも再投資によって得られるキャピタルゲインに期待する向きが強かった。

投資家にとっての配当政策

・短期的には、投資家はできるだけ多く配当してほしいと考えます。

・中長期的には、企業は成長性を維持しつつ、なおかつ適切な配当を行うことが求められます。

企業の成長と適切な配当のバランスのとれた企業に人気が高まる傾向のようです。

終わりに

今回は、決算書の内容と言うよりも、決算書から導き出される株式評価指標を載せました。

株に興味がないという方でも、株式評価指標を知っていて損はないと思います。

知識をきちんと押さえておけば、一目置かれる存在になれるかも。

皆さんのスキルアップの一助になれば幸いです。